03:01 Chiều

-03/08/2022

Bài viết tổng hợp bảng hệ thống tài khoản kế toán theo thông tư 132, 133 và 200 của Bộ tài chính. Những điểm cần lưu ý khi sử dụng các bảng hệ thống tài khoản kế toán này. Mời bạn đọc tham khảo nội dung dưới đây.

Bạn đọc tải file TẠI ĐÂY

Đối tượng áp dụng Thông tư 132/2018/TT-BTC là doanh nghiệp siêu nhỏ, bao gồm các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế và phương pháp tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ.

Hệ thống tài khoản theo Thông tư 132 được tối giản hơn so với các hệ thống tài khoản của các Chế độ kế toán hiện hành. Tuy nhiên Thông tư này cũng xuất hiện nhiều tài khoản mới như tài khoản 3311 “Phải trả người lao động”, tài khoản 911 “Doanh thu và thu nhập”,…

Tham khảo thêm bài viết: So sánh hệ thống tài khoản kế toán theo thông tư 132 và thông tư 133

Bạn đọc tải file TẠI ĐÂY

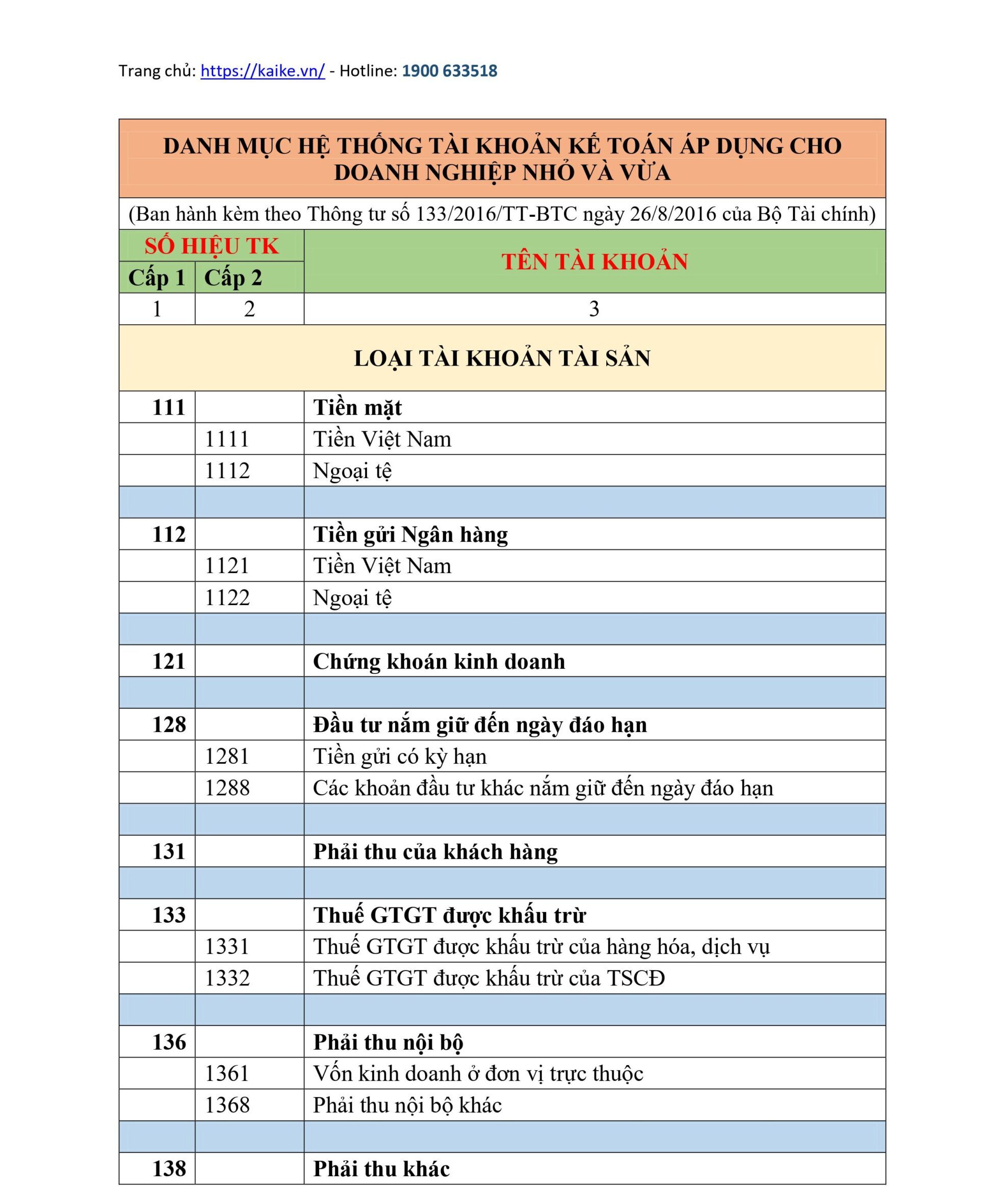

Thông tư số 133/2016 áp dụng đối với các doanh nghiệp nhỏ và vừa (gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng, hợp tác xã, liên hiệp hợp tác xã.

Theo đó, doanh nghiệp siêu nhỏ có thể đăng ký áp dụng chế độ kế toán theo thông tư 132 cho phù hợp với nhu cầu quản lý.

Thông tư 133 ra đời thay thế cho quyết định 48/2006/BTC (chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ) từ 01/01/2017.

Các tài khoản bổ sung mới so với QĐ 48:

Tài khoản được xóa bỏ tại bảng hệ thống tài khoản theo thông tư 133:

Tài khoản kế toán theo thông tư 133 – BTC

Bạn đọc tải file TẠI ĐÂY

Doanh nghiệp vừa và nhỏ có thể lựa chọn áp dụng hình thức Chế độ kế toán doanh nghiệp theo Thông tư 200. Nhưng phải thông báo cho cơ quan thuế và phải thực hiện từ đầu năm tài chính, nhất quán trong năm.

Lưu ý về tài khoản kế toán trong thông tư 200:

Trên đây là các bảng tài khoản kế toán theo thông tư 132, 133 và 200 theo luật định. Hi vọng thông trên sẽ phần nào hỗ trợ được nghiệp vụ kế toán cho bạn đọc.

Phần mềm kế toán Kaike – phiên bản Kaike Free – được thiết kế đáp ứng theo chuẩn thông tư 132/2018/TT-BTC. Hệ thống kế toán trong phần mềm phù hợp với doanh nghiệp siêu nhỏ hoạt động trong lĩnh vực thương mại và dịch vụ.

Từ tháng 7/2022, doanh nghiệp siêu nhỏ sử đăng ký sử dụng Kaike sẽ được hưởng chương trình hỗ trợ tham gia chuyển đổi số kế toán – miễn phí năm đầu tiên sử dụng.

Phần mềm kế toán Kaike

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x