11:45 Sáng

-26/10/2022

Trong quá trình sản xuất kinh doanh, ban lãnh đạo cần những nắm được thực trạng hoạt động của doanh nghiệp để đề ra hướng phát triển cho các giai đoạn tiếp theo. Báo cáo kết quả kinh doanh chính là tài liệu hỗ trợ ban lãnh đạo nắm được tình hình kinh doanh của đơn vị mình.

Đây là loại tài liệu báo cáo tài chính tổng hợp phản ánh tổng quát tình hình và kết quả kinh doanh của một doanh nghiệp trong một kỳ kế toán (tháng, quý, năm,…).

Hiểu đơn giản hơn, báo cáo kết quả kinh doanh thể hiện lãi và lỗ, doanh thu và chi phí trong kỳ kinh doanh của doanh nghiệp.

Công thức thường được sử dụng để tính toán trong báo cáo này như sau:

Thu nhập ròng = (Tổng doanh thu + Lãi) – (Tổng chi phí + Lỗ)

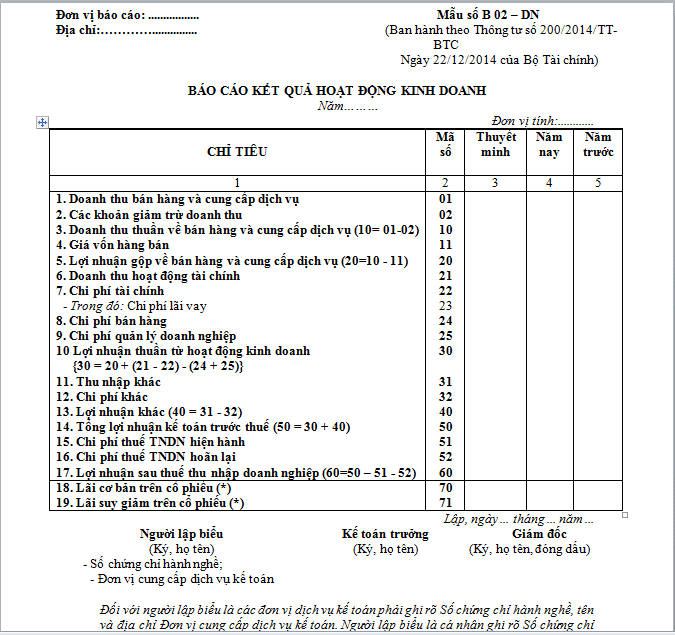

Mẫu báo cáo kết quả kinh doanh

Có 2 nhóm người thường xuyên sử dụng báo cáo hoạt động kinh doanh, bao gồm:

Ban Giám đốc công ty công ty sử dụng để nắm thông tin về tình hình kinh doanh và đưa ra quyết định nhằm thu lại lợi nhuận.

Nhà đầu tư, chủ nợ và đối thủ cạnh tranh. Các nhà đầu tư kiểm tra xem công ty có được định vị để phát triển và sinh lời trong tương lai hay không. Các chủ nợ sử dụng báo cáo kết quả kinh doanh để kiểm tra xem công ty có đủ dòng tiền để thanh toán các khoản vay hoặc vay một khoản vay mới hay không. Các đối thủ cạnh tranh sử dụng chúng để biết chi tiết về các thông số thành công của một doanh nghiệp và biết về các lĩnh vực mà doanh nghiệp đang chi thêm một chút. Ví dụ: chi cho R&D.

Doanh nghiệp phải chuẩn bị báo cáo tài chính cho doanh nghiệp. Chủ doanh nghiệp phải có trách nhiệm điều hành việc lập báo cáo tài chính để gửi ra bên ngoài. Trên báo cáo tài chính có đầy đủ chữ ký, trong đó phải có chữ ký của giám đốc và con dấu. Giám đốc chịu trách nhiệm chính về báo cáo tài chính chứ không phải kế toán trưởng. Kế toán có trách nhiệm lập báo cáo tài chính theo các nguyên tắc, các quy định có liên quan.

Mà báo cáo kết quả kinh doanh là tài liệu thuộc bộ báo cáo tài chính, do đó đối tượng lập báo cáo kết quả kinh doanh là kế toán.

Tìm hiểu thêm: Mẫu bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ

Báo cáo kết quả kinh doanh được lập căn cứ vào Báo cáo kết quả hoạt động kinh doanh của năm trước và sổ kế toán tổng hợp, sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9.

Cột 1: Các chỉ tiêu báo cáo.

Cột 2: Mã số của các chỉ tiêu tương ứng.

Cột 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính.

Cột 4: Tổng số phát sinh trong kỳ báo cáo năm.

Cột 5: Số liệu của năm trước (dùng để so sánh).

|

Mã số |

Nội dung |

Cách tính |

01 |

Doanh thu bán hàng và cung cấp dịch vụ |

Là tổng doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư, cung cấp dịch vụ và doanh thu khác trong năm. · Công thức tính = Tổng phát sinh Bên Có TK 511 · Loại trừ các khoản sau: thuế gián thu: thuế GTGT theo phương pháp trực tiếp, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường và các loại thuế gián thu khác |

02 |

Các khoản giảm trừ doanh thu |

Bao gồm các khoản: chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại. · Các khoản giảm trừ doanh thu = Tổng phát sinh Bên Nợ TK 511 |

10 |

Doanh thu thuần về bán hàng và cung cấp dịch vụ |

Là tổng doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư, cung cấp dịch vụ và doanh thu khác trong năm sau khi đã trừ các khoản giảm trừ doanh thu · Công thức tính = Mã số 01 – Mã số 02 |

11 |

Giá vốn hàng bán |

Là tổng giá vốn của hàng hóa, bất động sản đầu tư, thành phẩm đã bán, khối lượng dịch vụ đã cung cấp, chi phí khác được tính vào giá vốn · Giá vốn hàng bán = Tổng phát sinh Bên Nợ TK 632 |

20 |

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ |

Phản ánh số chênh lệch giữa doanh thu thuần về bán hàng và cung cấp dịch vụ với giá vốn hàng bán · Công thức tính = Mã số 10 – Mã số 11 · Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn |

21 |

Doanh thu hoạt động tài chính |

Là doanh thu hoạt động tài chính thuần phát sinh trong kỳ gồm: lãi tiền cho vay, lãi tiền gửi ngân hàng… · Công thức tính = Tổng phát sinh Có TK 515 |

22 |

Chi phí lãi vay |

Là tổng chi phí tài chính phát sinh trong kỳ gồm: tiền lãi vay phải trả, chi phí liên quan đến việc cho thuê bản quyền, chi phí hoạt động liên doanh… · Chi phí lãi vay = Tổng phát sinh Nợ TK 635 |

23 |

Chi phí lãi vay |

Là chi phí lãi vay phải trả được tính vào chi phí tài chính trong kỳ · Chi phí lãi vay = Căn cứ vào số liệu chi tiết về chi phí lãi vay trên TK 635 |

24 |

Chi phí quản lý kinh doanh |

Bao gồm chi phí bán hàng và chi phí quản lý chung: chi phí quảng cáo, tiếp thị sản phẩm, chi phí nhân viên, chi phí mua dịch vụ mua ngoài… · Chi phí quản lý kinh doanh = Tổng phát sinh Nợ TK 642 |

30 |

Lợi nhuận thuần từ hoạt động kinh doanh |

Là kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ · LN thuần từ HĐKD= Mã số 20+ Mã số 21- Mã số 22- Mã số 24 |

31 |

Thu nhập khác |

Là các khoản thu nhập ngoài hoạt động sản xuất kinh doanh thông thường như: thu nhập từ ượng bán tài sản cố định, nợ khó đòi….. · Thu nhập khác = Tổng phát sinh Có TK 711 |

32 |

Chi phí khác |

Là tổng các khoản chi phí khác phát sinh trong kỳ gồm: Chi phí thanh lý, nhượng bán tài sản cố định,…. · Chi phí khác = Tổng phát sinh Nợ TK 811 |

40 |

Lợi nhuận khác |

Nếu chỉ tiêu này âm thì ghi trong ngoặc đơn · Lợi nhuận khác = Mã số 31 – Mã số 32 |

50 |

Tổng lợi nhuận kế toán trước thuế |

Tổng lợi nhuận kế toán trước thuế = Mã số 30 – Mã số 40 |

60 |

Chi phí thuế TNDN |

Là tổng số lợi nhuận thuần (hoặc lỗ) sau thuế TNDN từ các hoạt động của doanh nghiệp sau khi trừ chi phí thuế TNDN phát sinh trong năm · Lợi nhuận sau thuế TNDN = Mã số 50 – Mã số 51 · Nếu chỉ tiêu này âm thì ghi trong ngoặc đơn |

Tải mẫu: Mẫu Báo cáo KQHĐKD - Theo thông tư 133

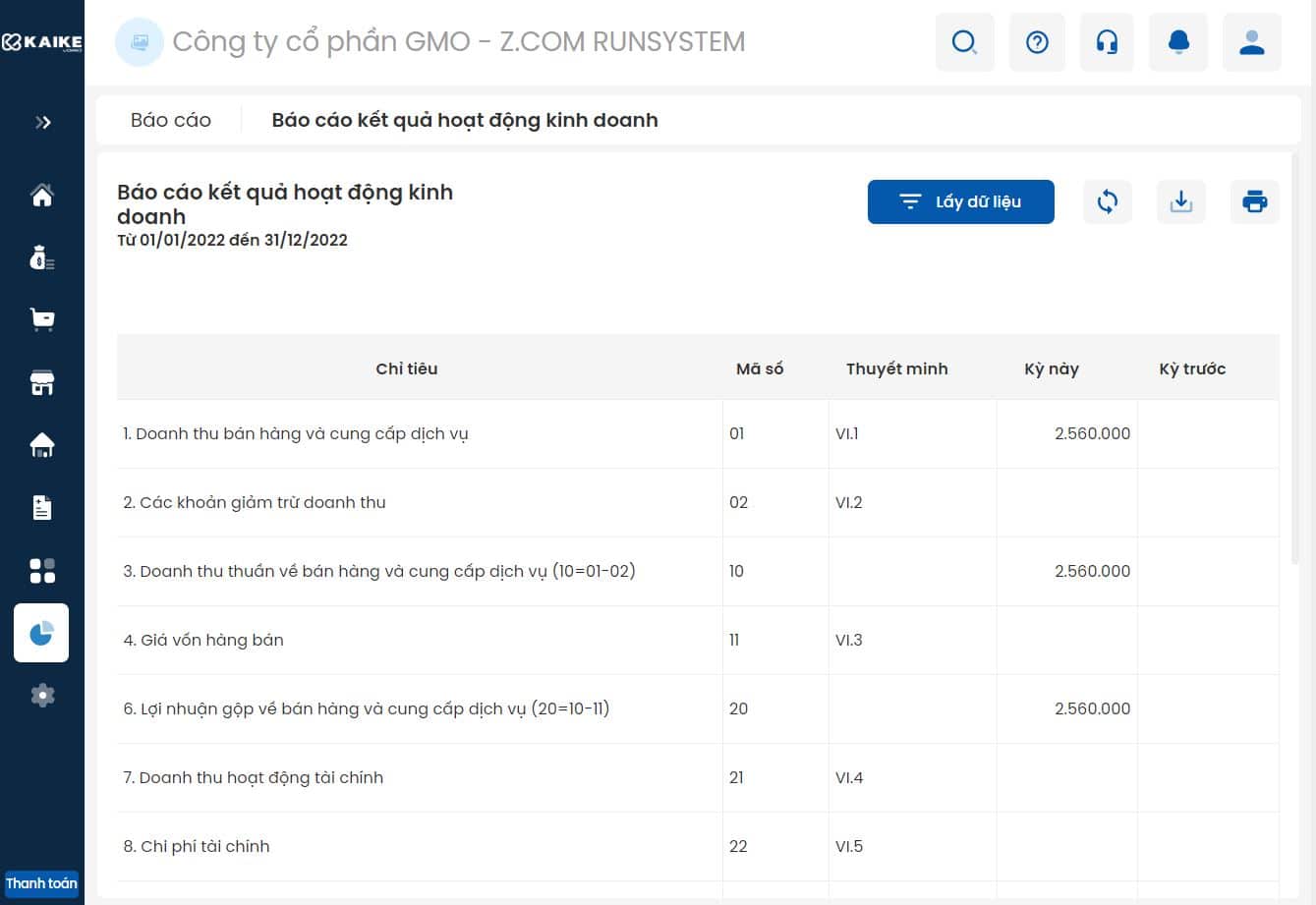

Hi vọng nội dung trên đã giúp bạn đọc nắm được cách xây dựng bản báo cáo kết quả hoạt động kinh doanh. Hiện nay, có nhiều công cụ hỗ trợ kế toán xây dựng bản báo cáo này. Điển hình như Phần mềm kế toán – Phần mềm kế toán Kaike.

Báo cáo KQHĐKD – phần mềm kế toán Kaike

Trong phần mềm các bản báo cáo kế toán khác cũng được xây dựng theo đúng các thông tư nhà nước ban hành. Các số liệu báo cáo tự động được hệ thống ghi nhận và lên nội dung báo cáo chính xác. Hỗ trợ tiết kiệm rất nhiều thời gian cho kế toán viên.

Phần mềm kế toán Kaike

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x