01:43 Chiều

-12/07/2021

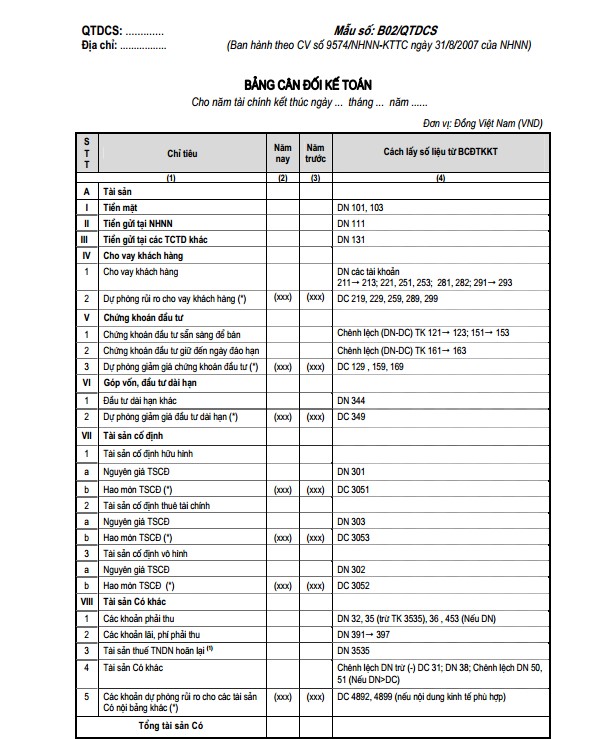

Bảng cân đối kế toán là một loại báo cáo tài chính phản ánh tình hình tài sản và nguồn vốn của doanh nghiệp tại một thời điểm nhất định. Nắm được cách phân tích báo cáo tài chính sẽ đánh giá được tình hình tài chính của doanh nghiệp cùng một số vấn đề khác. Nhà quản trị cần phân tích các chỉ tiêu trên bảng cân đối kế toán như thế nào? Cùng Kaike tìm hiểu qua nội dung dưới đây.

Phân tích cơ cấu tài sản là việc so sánh tổng hợp số vốn cuối kỳ với số vốn đầu năm. Ngoài ra, còn phải xem xét từng khoản vốn của doanh nghiệp chiếm tỷ trọng bao nhiêu để thấy được mức độ đảm bảo quá trình sản xuất kinh doanh của doanh nghiệp. Gồm các bước:

Các chỉ tiêu thường phải đánh giá:

Tỷ trọng tiền càng cao thể hiện khả năng thanh toán cao, nhưng doanh nghiệp lại đang bị lãng phí vốn và ngược lại.

Tỷ trọng hàng tồn kho cao chứng tỏ khả năng đáp ứng khả năng khách hàng tốt. Thể hiện việc tránh nguy cơ “cháy kho” tốt nhưng cũng cho thấy doanh nghiệp đang lãng phí vốn. Ngược lại, tỷ trọng hàng tồn kho thấp, cho thấy doanh nghiệp đang sử dụng vốn hiệu quả, tuy nhiên có thể bị mất khách hàng.

Tỷ trọng càng cao thể hiện doanh nghiệp bị chiếm dụng vốn lớn, hiệu quả sử dụng vốn thấp…

Với các doanh nghiệp có đặc điểm ngành nghề kinh doanh khác nhau thì hệ số này cũng có nhiều đặc điểm khác nhau. Hệ số đầu tư càng cao cho thấy năng lực sản xuất tốt và xu hướng phát triển lâu dài.

Đánh giá tính hợp lý của cơ cấu nguồn vốn tại thời điểm phân tích. Từ đó rút ra xu hướng biến động của cơ cấu nguồn vốn, khả năng tự chủ tài chính của doanh nghiệp và độ rủi ro của nếu doanh nghiệp vay nợ quá cao. Với các bước:

Các chỉ tiêu thường phải đánh giá:

Chỉ trọng vốn cho vay càng cao thì rủi ro doanh nghiệp phải chịu càng cao. Chi phí lãi vay cao tuy nhiên doanh nghiệp có lợi về thuế TNDN.

Tỷ trọng phải trả người bán cao, doanh nghiệp tăng cường vốn sử dụng cho hoạt động kinh doanh.

>> Sở hữu ngay phần mềm kế toán chỉ từ 2.000.000đ

Hệ số này càng cao thì khả năng thanh toán nợ của doanh nghiệp càng lớn. Kèm theo rủi ro tài chính của doanh nghiệp càng nhỏ.

Hệ số này càng cao chứng tỏ khả năng thanh toán của doanh nghiệp càng được đảm bảo.

Hệ số thanh toán tiền mặt càng cao thì rủi ro thanh toán càng thấp. Nếu hệ số này quá cao cũng chứng tỏ hiệu quả sử dụng vốn của doanh nghiệp chưa tốt.

(Các khoản phải thu/các khoản phải trả) x 100%

Hệ số này cho biết tỉ lệ giữa vốn chiếm dụng và vốn bị chiếm dụng của doanh nghiệp. Nếu tỉ lệ này lớn hơn 100% có nghĩa là doanh nghiệp đang đi chiếm dụng nhiều hơn bị chiếm dụng và ngược lại.

Trên đây là các chỉ tiêu trên bảng cân đối kế toán mà các nhà quản trị thường dùng để phân tích tình hình tài chính của doanh nghiệp. Nắm vững được cách đọc các chỉ tiêu trên sẽ đánh giá được ưu, nhược điểm, trong cấu trúc tài chính doanh nghiệp. Hỗ trợ cho quá trình lập kế hoạch sử dụng tài sản và nguồn vốn hợp lý trong kỳ kinh doanh tới.

Hiện tại, phần mềm kế toán Kaike có chức năng tự động lập các báo cáo tài chính, báo cáo kết quả hoạt động kinh doanh. Không chỉ hỗ trợ kế toán, báo cáo được trình bày khoa học, trực quan sẽ giúp giám đốc đọc và phân tích được các số liệu dễ dàng.

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Các bài viết liên quan:

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x