10:53 Sáng

-11/01/2023

Do đặc thù của công ty sản xuất nên kế toán trong đơn vị này cũng có những nhiệm vụ đặc thù so với các loại hình doanh nghiệp khác:

Doanh nghiệp sản xuất có đặc điểm khác biệt với các loại hình doanh nghiệp khác đó là từ những nguyên vật liệu ban đầu cùng với sự lao động của con người, sau quá trình sản xuất đã tạo nên những sản phẩm khác biệt hoàn toàn so với những nguyên vật liệu ban đầu.

Điều đó ảnh hưởng rất lớn tới công tác kế toán trong doanh nghiệp sản xuất.

Công tác kế toán trong doanh nghiệp sản xuất

Công tác kế toán trong doanh nghiệp sản xuất thường được đánh giá khó hơn so với các loại hình doanh nghiệp khác. Do quá trình sản xuất ra một sản phẩm trải qua nhiều công đoạn và có sự kết hợp của nhiều yếu tố nên kế toán cũng cần theo dõi chi tiết và phức tạp.

Dựa trên đặc thù kinh doanh, kế toán trong doanh nghiệp sản xuất thường tập trung vào các vấn đề:

Ngoài những đặc điểm khác biệt ở khâu sản xuất thì công tác kế toán ở doanh nghiệp sản xuất cũng có nhiều điểm tương đồng với các loại hình doanh nghiệp khác: doanh thu, chi phí cho bộ phận quản lý doanh nghiệp, công nợ…

Do đặc điểm của công ty sản xuất nên kế toán trong công ty sản xuất cũng có những nhiệm vụ đặc thù so với các loại hình doanh nghiệp khác:

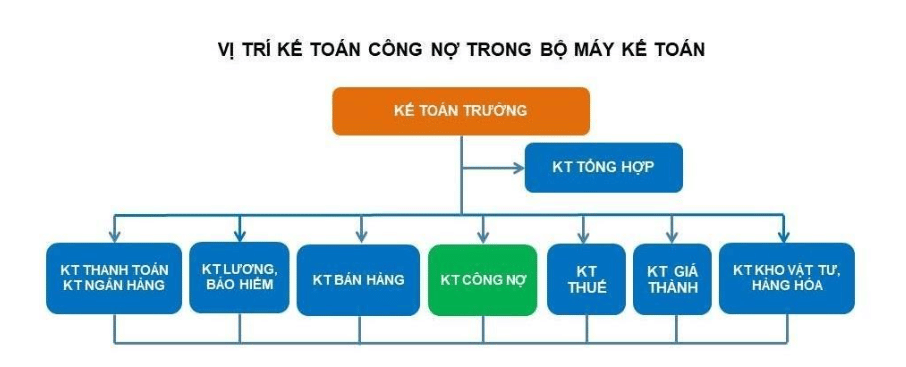

Kế toán công nợ không phải là vị trí kế toán đặc thù trong công ty sản xuất nên công việc của kế toán công nợ trong công ty sản xuất khá tương đồng với những loại hình công ty khác.

Công việc của kế toán công nợ trong công ty sản xuất chủ yếu liên quan đến công nợ phải trả cho nhà cung cấp nguyên vật liệu, công nợ phải thu đối với khách hàng mua thành phẩm sau khi hoàn thành quá trình sản xuất, công nợ phải trả đối với người lao động (công nhân sản xuất, quản lý sản xuất, nhân viên văn phòng, quản lý công ty), các khoản tạm ứng của nhân viên trong công ty, các khoản nợ vay nếu có…

Để quản lý công nợ tốt thì kế toán công nợ cần phân loại nợ chi tiết theo đối tượng và tuổi nợ. Đối với một kế toán công nợ, việc hiểu biết lĩnh vực hoạt động của công ty đồng thời hiểu rõ các khách hàng và nhà cung cấp sẽ hỗ trợ cho việc ra quyết định trong công việc.

Đồng thời kế toán công nợ cần phối hợp với các phòng ban liên quan như phòng mua hàng, phòng kinh doanh để xử lý các khoản công nợ phải thu, phải trả đúng hạn.

Phần mềm kế toán Kaike

| Bài test kế toán công nợ | Kế toán công nợ phải trả |

| Sổ sách kế toán công nợ | Sơ đồ quy trình kế toán công nợ |

| Mô tả công việc kế toán công nợ | Hạch toán kế toán công nợ |

| Nghiệp vụ kế toán công nợ | Thanh toán công nợ |

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x