02:05 Chiều

-27/02/2023

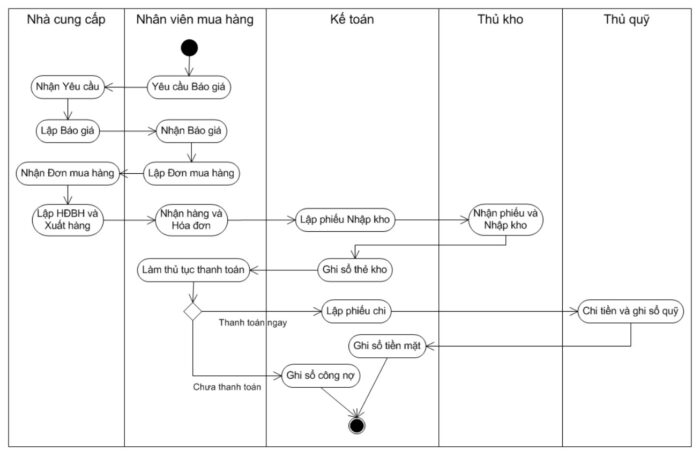

Để công việc của kế toán bán hàng diễn ra theo trình tự nhất định, tránh sai sót ở mức tối đa và hiệu quả, cần quy trình hóa các công việc của kế toán. Đi kèm với quy trình đó là lưu đồ kế toán bán hàng. Qua đó, kế toán sẽ nắm được các chứng từ cần thiết để phục vụ cho quy trình của mình. Hãy cùng Kaike tìm hiểu qua bài viết này nhé.

Khi xảy ra nghiệp vụ bán hàng với đối tác mới, doanh nghiệp sử dụng hợp đồng kinh tế để ký kết các điều khoản ràng buộc giữa hai bên. Hợp đồng này có thể ở dạng hợp đồng nguyên tắc hoặc hợp đồng theo từng lần giao dịch.

Việc sử dụng loại hợp đồng nào phụ thuộc lớn vào đặc điểm sản xuất kinh doanh của doanh nghiệp. Với những doanh nghiệp có lượng khách hàng mua hàng thường xuyên theo tần suất cố định theo tháng hoặc theo quý, giá cả không có sự thay đổi quá nhiều giữa các kỳ khác nhau thì có thể ký hợp đồng nguyên tắc để ràng buộc các điều khoản thanh toán. Đối với những doanh nghiệp kinh doanh các sản phẩm, dịch vụ mà giá cả có sự thay đổi ví dụ như dịch vụ sửa chữa hoặc xây dựng thì phải làm hợp đồng theo từng lần phát sinh để ràng buộc nhiều điều khoản hơn như giá cả, thời gian thanh toán, đặt cọc hoặc tạm ứng trước…

>> Chỉ 2.000.000đ – Tiết kiệm gấp đôi thời gian cho kế toán

Dù doanh nghiệp ký kết loại hợp đồng nào thì kế toán bán hàng có thể xem xét và tư vấn cho doanh nghiệp loại hợp đồng phù hợp với tình hình thực tế sản xuất kinh doanh. Thường trong hợp đồng, kế toán bán hàng sẽ lưu ý đến các điều khoản về thanh toán vì nó liên quan trực tiếp đến công việc bán hàng cũng như thu hồi công nợ của kế toán.

Đối với hợp đồng ký kết một lần thì giá cả đã thể hiện rõ trong hợp đồng. Tuy nhiên, hợp đồng nguyên tắc sẽ chưa thể hiện được giá sản phẩm, dịch vụ. Lúc này doanh nghiệp cần có thêm báo giá cho đơn đặt hàng của khách hàng. Đơn đặt hàng và báo giá không áp dụng cho tất cả các doanh nghiệp. Với những khách hàng có thể mua một mặt hàng từ nhiều bên, họ có thể lấy báo giá nhiều bên để tham khảo.

Các chứng từ ở nhóm này thường có trước khi xảy ra nghiệp vụ bán hàng và không trực tiếp do kế toán bán hàng tạo ra. Nhưng kế toán bán hàng cần lưu trữ hợp các chứng từ này và có thể tạo file excel để quản lý, theo dõi và tìm kiếm lúc cần thiết.

Sau khi ký kết hợp đồng kinh tế, đơn đặt hàng và báo giá thì phòng kinh doanh sẽ chuyển đơn hàng cho kế toán bán hàng để thực hiện làm phiếu xuất kho và gửi hàng cho khách hàng.

Phiếu xuất kho được gửi cho thủ kho để xuất hàng hóa. Đồng thời kế toán bán hàng sẽ xuất hóa đơn GTGT cho khách hàng.

Kế toán bán hàng cần lưu ý về thời điểm xuất hóa đơn giá trị gia tăng. Nếu doanh nghiệp kinh doanh sản phẩm thì thời điểm xuất hóa đơn GTGT có thể cùng với với điểm lập phiếu xuất kho. Nếu doanh nghiệp kinh doanh dịch vụ thì thời điểm xuất hóa đơn GTGT là thời điểm hoàn thành xong dịch vụ và có biên bản nghiệm thu.

Nếu khách hàng đặt cọc hoặc tạm ứng tiền trước theo điều khoản hợp đồng thì kế toán bán hàng chưa phải lập hóa đơn GTGT cho trường hợp này.

Hiện nay, hóa đơn điện tử đã được áp dụng, việc lập và xuất hóa đơn GTGT không thể lùi thời điểm như trước đây mà phải thực hiện ngay khi có nghiệp vụ kinh tế xảy ra. Kế toán bán hàng cũng cần lưu ý để xuất hóa GTGT đúng thời điểm.

Theo quy định, nếu mặt hàng được chiết khấu thương mại thì giá thể hiện trên hóa đơn GTGT là giá đã chiết khấu. Đối với chiết khấu thanh toán thì không ghi nhận trên hóa đơn GTGT.

Đây là bước cuối cùng trong lưu đồ kế toán bán hàng và thu tiền. Khách hàng sau khi nhận hàng sẽ thanh toán cho doanh nghiệp. Việc thanh toán có thể thực hiện bằng hai phương thức đó là thanh toán tiền mặt hoặc chuyển khoản.

Đối với những đơn hàng có giá trị bằng hoặc lớn hơn 20.000.000đ thì khách hàng phải thanh toán chuyển khoản mới được chấp nhận hóa đơn đầu vào là chi phí hợp lý khi tính thuế TNDN.

Đối với trường hợp thu tiền mặt, kế toán bán hàng lập phiếu thu và gửi cho thủ quỹ thu tiền.

Hiện nay, việc thanh toán thực hiện qua chuyển khoản rất tiện lợi và tiết kiệm. Đối với các giao dịch qua ngân hàng, kế toán bán hàng cần theo dõi và ghi nhận các khoản thanh toán kịp thời để ghi giảm công nợ cho khách hàng. Định kỳ, lấy sao kê và sổ phụ ở ngân hàng để lưu trữ đúng quy định.

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]()

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Các hàm excel trong kế toán bán hàng hay phải sử dụng

Kinh nghiệm làm kế toán bán hàng từ những điều đơn giản nhất

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x