02:12 Chiều

-17/03/2023

Xử lý nợ là một trong những vấn đề nhức nhối của các doanh nghiệp . Khi họ vừa muốn thu hồi nợ về sớm nhưng lại không muốn làm mất lòng các khách hàng. Bài viết sau đây, Kaike sẽ hướng dẫn các bạn đọc cách để thông báo nợ cho khách hàng một cách tinh tế nhất.

Mẫu thông báo đòi nợ khách hàng là một tài liệu mà một công ty, doanh nghiệp hoặc cá nhân sử dụng để thông báo cho khách hàng rằng họ đang nợ tiền và yêu cầu khách hàng thanh toán khoản nợ đó. Thông báo đòi nợ được sử dụng khi khách hàng không trả tiền cho sản phẩm hoặc dịch vụ được cung cấp, hoặc khi thanh toán của họ trễ hạn so với thỏa thuận ban đầu.

Mẫu thông báo đòi nợ khách hàng thường bao gồm các thông tin cần thiết như tên khách hàng, địa chỉ, số tiền đang nợ, thời hạn trả nợ, các chi tiết về các khoản phí chậm trễ, và các hình thức thanh toán khác nhau mà khách hàng có thể sử dụng để thanh toán khoản nợ.

Mẫu thông báo đòi nợ khách hàng thường được gửi qua email hoặc thư trực tiếp đến khách hàng. Việc sử dụng mẫu thông báo đòi nợ giúp cho công ty hoặc cá nhân đòi nợ có thể quản lý khoản nợ của mình một cách chuyên nghiệp hơn, cũng như giúp cải thiện việc quản lý tài chính và tăng khả năng thu nợ.

Công nợ phải thu luôn là vấn đề đáng quan tâm hàng đầu đối với doanh nghiệp. Đó là phần vốn của doanh nghiệp đang bị chiếm dụng bởi khách hàng. Doanh nghiệp luôn phải tìm biện pháp để thu hồi nhanh chóng khoản công nợ này. Ngoài ra doanh nghiệp cũng phải tìm cách để quản lý công nợ phải thu một cách hiệu quả.

>> Chỉ 2.000.000đ – Sở hữu ngay công cụ hỗ trợ kế toán ưu việt

Bước đầu tiên trong quá trình quản lý công nợ phải thu là sàng lọc khách hàng. Một khách hàng có điểm tín dụng tốt sẽ là một khách hàng có đủ tiềm lực tài chính để mua hàng, có khả năng trả nợ và thời gian trả nợ nhanh chóng.

Để đảm bảo những điều này, doanh nghiệp cần tìm hiểu trước khi kí kết hợp đồng và giao dịch với khách hàng. Họ cần có những thông tin nhất định về khách hàng đó.

Trong thời đại hiện nay, lượng thông tin rất nhiều nhưng để chọn lựa được những thông tin phù hợp và đắt giá về tình hình hoạt động của một doanh nghiệp cũng không phải là chuyện dễ dàng.

Doanh nghiệp cần phải hoạt động đủ lâu trong một lĩnh vực để am hiểu thị trường và khách hàng, thường xuyên tham gia các cộng đồng cho doanh nghiệp trong ngành để trao đổi thông tin. Đó là những kênh mà doanh nghiệp có thể tham khảo. Ngoài ra, doanh nghiệp có thể tham khảo nguồn tin cậy giới thiệu khách hàng đến cho doanh nghiệp.

Công nợ khách hàng phải được quản lý từ khi xuất bán hàng đến khi thu hồi hết công nợ. Trước khi xuất bán hàng, cần kiểm tra định mức công nợ khách hàng. Nếu vượt quá thì yêu cầu khách hàng thanh toán trước. Với những trường hợp đặc biệt cần sự xem xét của cấp quản lý và ra quyết định.

Sau khi xuất bán hàng, kế toán cần gửi hóa đơn và các hồ sơ đề nghị thanh toán cho khách hàng. Đảm bảo khách hàng nhận được nhanh nhất hồ sơ thanh toán.

Đối chiếu công nợ thường xuyên với khách hàng để đảm bảo số liệu cả hai bên ghi nhận đúng và khớp số liệu với nhau. Mỗi lần đối chiếu công nợ, khéo léo nhắc nhở khách hàng về việc thanh toán bớt công nợ. Làm biên bản đối chiếu công nợ bằng văn bản và có xác nhận chữ ký của đại diện hai bên doanh nghiệp.

Đợi khách hàng thanh toán và theo dõi thời gian thanh toán của khách hàng. Nếu quá thời hạn thanh toán, kế toán phải giục khách hàng và báo cáo với cấp cao hơn để xử lý.

Kế toán công nợ phải cập nhật số liệu công nợ liên tục để đảm bảo thông tin luôn được cập nhật. Ngoài ra doanh nghiệp nên áp dụng thưởng cho kế toán mỗi lần thu hồi công nợ hiệu quả. Đối với bộ phận kinh doanh, hoa hồng nhận được có thể thêm với việc thu hồi công nợ khách hàng.

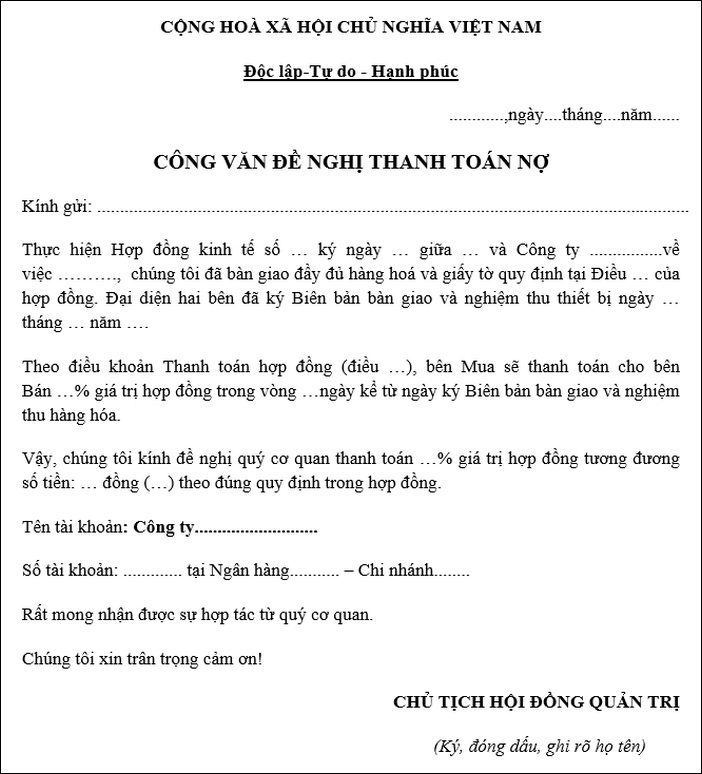

Nếu quá lâu khách hàng chưa thanh toán, doanh nghiệp có thể làm công văn hoặc thông báo đòi nợ gửi cho khách hàng.

Với những khoản công nợ khó đòi cần có đầy đủ bằng chứng về việc xác định công nợ như biên bản đối chiếu công nợ, công văn thông báo đòi nợ, hợp đồng kinh tế…

Quá thời hạn thanh toán, doanh nghiệp có thể trích lập dự phòng phải thu khó đòi theo tỷ lệ nhất định để dự kiến trước mức tổn thất có thể không thu hồi được nợ.

Bước này đảm bảo cho doanh nghiệp không bị sốc khi có nguy cơ mất vốn.

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]()

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Quản lý nợ là gì? Quản lý công nợ phải thu và công nợ phải trả

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x