01:36 Chiều

-20/12/2022

Quy trình kế toán công nợ là tập hợp các bước thực hiện theo trình tự nhất định từ khi phát sinh công nợ cho đến khi thu hồi hoặc thanh toán công nợ cho đối tác.

Kế toán công nợ trong doanh nghiệp bao gồm:

Dòng tiền trong doanh nghiệp được ví như dòng máu trong cơ thể con người. Nếu dòng tiền không lưu thông đủ và kịp thời thì doanh nghiệp có nguy cơ bị rơi vào trạng thái ngừng hoạt động. Một doanh nghiệp chưa quan tâm đến việc có tạo ra lợi nhuận hay không nhưng chỉ cần không có dòng tiền thì sẽ không thể hoạt động được.

Trong bảng cân đối kế toán, tài khoản công nợ phải thu (131) được xếp vào phần tài sản của doanh nghiệp. Nếu doanh nghiệp không có phương án thu hồi kịp thời khoản công nợ phải thu này thì dòng tiền của doanh nghiệp sẽ bị nằm ứ đọng ở đó. Doanh nghiệp sẽ không có đủ dòng tiền luân chuyển để phục vụ cho hoạt động sản xuất kinh doanh.

Mặt khác, công nợ phải trả (331) là nghĩa vụ của doanh nghiệp đối với nhà cung cấp. Nếu doanh nghiệp không cân đối dòng tiền để thanh toán cho nhà cung cấp thì có nguy cơ nhà cung cấp sẽ không cung cấp nguyên vật liệu, hàng hóa, dịch vụ… cho doanh nghiệp. Điều này cũng dẫn đến việc ngưng trệ hoạt động sản xuất kinh doanh.

Đối với các khoản phải thu, phải trả khác, tạm ứng của cán bộ nhân viên trong doanh nghiệp, các khoản này có thể nhỏ hơn so với các khoản phải thu khách hàng hay phải trả nhà cung cấp nhưng nếu quản lý không chặt chẽ đều có thể dẫn đến thất thoát trong doanh nghiệp.

Vì vậy, quản lý công nợ trong doanh nghiệp là một việc vô cùng quan trọng và cấp thiết đối với doanh nghiệp.

Vai trò của kế toán công nợ trong doanh nghiệp

Kế toán công nợ là một vị trí của bộ máy kế toán, thực hiện việc ghi chép, phản ánh và quản lý các khoản công nợ của doanh nghiệp.

Tùy vào quy mô, đặc điểm, ngành hoạt động, cách thức quản lý doanh nghiệp mà kế toán công nợ có thể là một người chuyên trách riêng phần kế toán công nợ phải thu, kế toán công nợ phải trả, hoặc vừa làm kế toán công nợ phải thu, phải trả hoặc vừa là kế toán công nợ nhưng cũng đảm nhận cả các vị trí khác.

Công việc của kế toán công nợ là liên tục cập nhật các phát sinh hàng ngày liên quan đến công nợ. Dựa trên số liệu đó, các nhà quản lý có cái nhìn tổng quan về tình hình công nợ nói riêng và tình hình tài chính của doanh nghiệp nói chung. Từ đó sẽ đưa ra các quyết định tài chính phù hợp với tình hình hiện tại của doanh nghiệp.

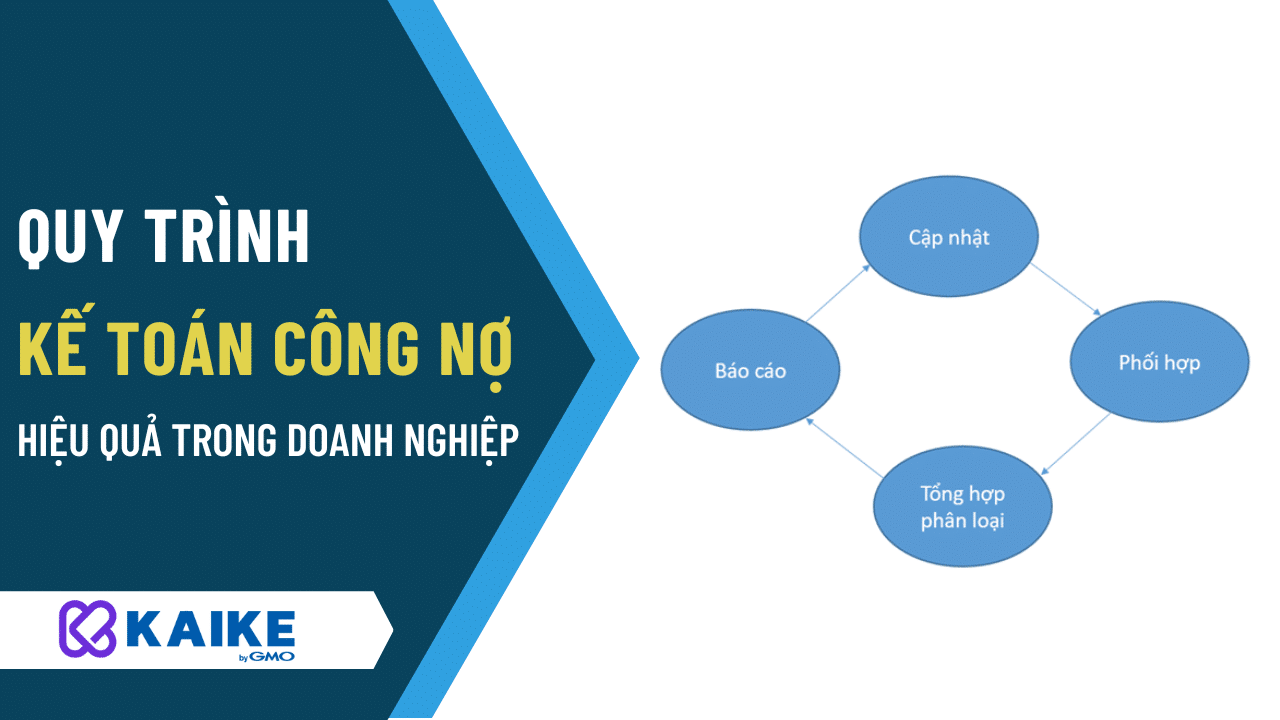

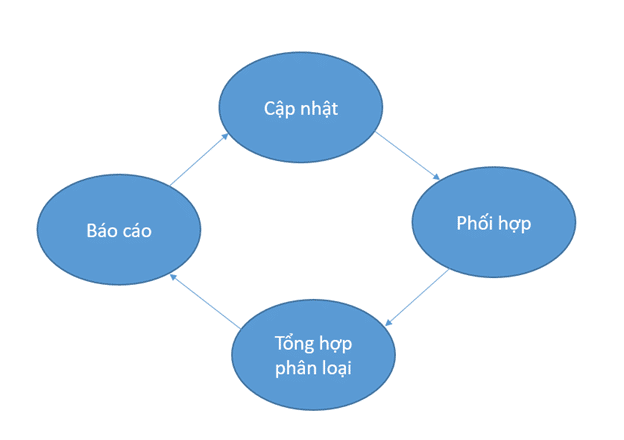

Quy trình kế toán công nợ trong doanh nghiệp

Quy trình trong doanh nghiệp như bản đồ chỉ dẫn cho mọi thành viên trong công ty. Đối với kế toán công nợ cũng vậy, doanh nghiệp cần có quy trình để hướng dẫn, định hướng và hỗ trợ kế toán công nợ làm việc hiệu quả.

Quy trình kế toán công nợ trong doanh nghiệp bao gồm các bước cơ bản dưới đây:

Bước 1: Cập nhật kịp thời, liên tục các phát sinh liên quan đến công nợ

Bước 2: Phối hợp với các phòng ban liên quan để xử lý công nợ

Bước 3: Tổng hợp số liệu, xác định khoanh vùng các khoản công nợ khó xử lý để có biện pháp phù hợp

Bước 4: Báo cáo với các cấp quản lý về tình hình công nợ.

Các bước trong quy trình không kết thúc tại bước 4 mà sẽ quay vòng trở lại bước 1 và thực hiện chu trình tiếp theo.

Quy trình kế toán công nợ sẽ mỗi do doanh nghiệp tự soạn thảo và ban hành tùy thuộc vào quy mô, đặc điểm của từng doanh nghiệp. Ngoài ra quy trình còn phụ thuộc vào cách tổ chức hoạt động của bộ máy kế toán và nhiệm vụ cụ thể của kế toán công nợ trong bộ máy kế toán đó. Nhà quản lý và kế toán trưởng cần hiểu rõ quy trình sản xuất kinh doanh của công ty và áp dụng linh hoạt quy trình vào tình hình thực tế để quy trình kế toán công nợ đạt hiệu quả cao nhất.

Phần mềm kế toán Kaike

| Số đồ quy trình kế toán công nợ | Sổ sách kế toán công nợ |

| Mô tả công việc kế toán công nợ | Hạch toán kế toán công nợ |

| Bài test kế toán công nợ | Công việc của kế toán công nợ |

| Kế toán công nợ | Nghiệp vụ kế toán công nợ |

Sơ đồ kế toán công nợ thường dùng hiện nay

Kế toán công nợ là gì? Mức lương và lộ trình phát triển của kế toán công nợ

Những lưu ý khi lựa chọn phần mềm kế toán doanh nghiệp 2023

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x