10:25 Sáng

-20/12/2022

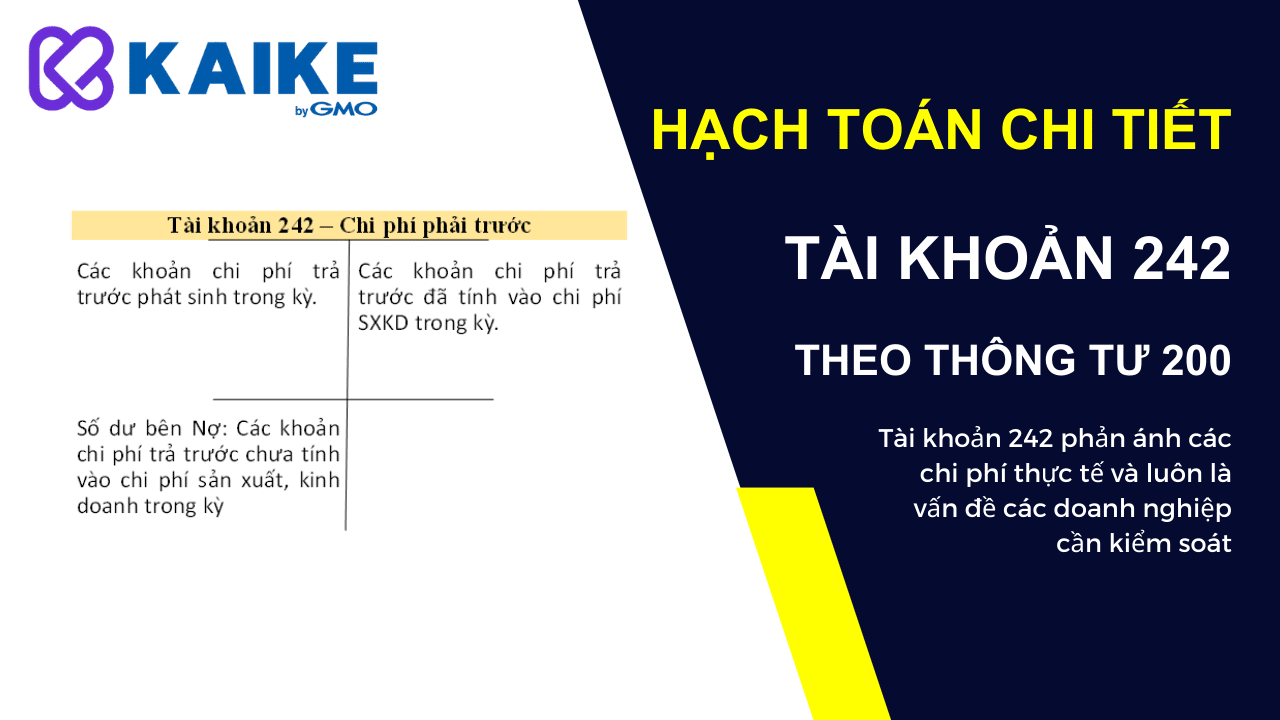

Tài khoản 242 phản ánh các chi phí thực tế và luôn là vấn đề các doanh nghiệp cần kiểm soát. Hãy cùng Kaike.vn tìm hiểu bài viết dưới đây để nắm rõ hơn cách hạch toán tài khoản 242 – Chi phí trả trước.

Căn cứ quy định tại khoản 1, điều 47 thông tư 200/2014/TT-BTC quy định về nguyên tắc kế toán của tài khoản 242 như sau:

+ Chi phí trả trước về thuê cơ sở hạ tầng, thuê hoạt động TSCĐ (quyền sử dụng đất, nhà xưởng, kho bãi, văn phòng làm việc, cửa hàng và TSCĐ khác) phục vụ cho sản xuất, kinh doanh nhiều kỳ kế toán.

+ Chi phí thành lập doanh nghiệp, chi phí đào tạo, quảng cáo phát sinh trong giai đoạn trước hoạt động được phân bổ tối đa không quá 3 năm;

+ Chi phí mua bảo hiểm (bảo hiểm cháy, nổ, bảo hiểm trách nhiệm dân sự chủ phương tiện vận tải, bảo hiểm thân xe, bảo hiểm tài sản,…) và các loại lệ phí mà doanh nghiệp mua và trả một lần cho nhiều kỳ kế toán;

+ Công cụ, dụng cụ, bao bì luân chuyển, đồ dùng cho thuê liên quan đến hoạt động kinh doanh trong nhiều kỳ kế toán;

+ Chi phí đi vay trả trước về lãi tiền vay hoặc lãi trái phiếu ngay khi phát hành;

+ Chi phí sửa chữa TSCĐ phát sinh một lần có giá trị lớn doanh nghiệp không thực hiện trích trước chi phí sửa chữa lớn TSCĐ, phân bổ tối đa không quá 3 năm;

+ Số chênh lệch giá bán nhỏ hơn giá trị còn lại của TSCĐ bán và thuê lại là thuê tài chính;

+ Số chênh lệch giá bán nhỏ hơn giá trị còn lại của TSCĐ bán và thuê lại là thuê hoạt động;

+ Trường hợp hợp nhất kinh doanh không dẫn đến quan hệ công ty mẹ – công ty con có phát sinh lợi thế thương mại hoặc khi cổ phần hoá doanh nghiệp nhà nước có phát sinh lợi thế kinh doanh;

+ Các khoản chi phí trả trước khác phục vụ cho hoạt động kinh doanh của nhiều kỳ kế toán.

Tham khảo thêm: Tổng hợp các khoản chi phí không được trừ khi tính thuế TNDN

Hướng dẫn hạch toán tài khoản 242 theo thông tư 200

Theo quy định tại khoản 2, điều 47 thông tư 200/2014/TT-BTC quy định về nguyên tắc kế toán của tài khoản 242 như sau:

Bên Nợ: Các khoản chi phí trả trước phát sinh trong kỳ.

Bên Có: Các khoản chi phí trả trước đã tính vào chi phí SXKD trong kỳ.

Số dư bên Nợ: Các khoản chi phí trả trước chưa tính vào chi phí sản xuất, kinh doanh trong kỳ.

Theo khoản 3, điều 47 thông tư 200/2014/TT-BTC được bổ sung bởi Điều 14 Thông tư 177/2015/TT-BTC quy định về phương pháp kế toán một số giao dịch kinh tế chủ yếu như sau:

Nợ TK 242 – Chi phí trả trước

Có các TK 111, 112, 153, 331, 334, 338,…

Định kỳ tiến hành phân bổ chi phí trả trước vào chi phí hoạt động căn cứ vào nội dung của các khoản chi phí trả trước để phân bổ vào các tài khoản chi phí có liên quan, ghi:

Nợ TK 631 – Chi hoạt động BHTG (bảo hiểm tiền gửi)

Nợ TK 635 – Chi phí tài chính

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 242 – Chi phí trả trước.

Nợ TK 242 – Chi phí trả trước

Có các TK 111, 112

Định kỳ tiến hành phân bổ chi phí trả trước tiền thuê TSCĐ vào chi phí hoạt động trong kỳ, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 242 – Chi phí trả trước.

Nợ TK 242 – Chi phí trả trước

Có TK 153 – Công cụ, dụng cụ.

Nợ TK 631 – Chi hoạt động BHTG

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 242 – Chi phí trả trước.

Nợ các TK 211, 213, 217 (nguyên giá – ghi theo giá mua trả tiền ngay)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Nợ TK 242 – Chi phí trả trước (phần lãi trả chậm là số chênh lệch giữa Tổng số tiền phải thanh toán trừ (-) Giá mua trả tiền ngay trừ (-) Thuế GTGT (nếu có))

Có TK 331 – Phải trả cho người bán (tổng giá thanh toán).

Nợ TK 331 – Phải trả cho người bán

Có các TK 111, 112 (số phải trả định kỳ bao gồm cả giá gốc và lãi trả chậm, trả góp phải trả định kỳ).

Nợ TK 635 – Chi phí tài chính

Có TK 242 – Chi phí trả trước.

Nợ TK 242 – Chi phí trả trước.

Có TK 241 – XDCB dở dang (2413).

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 242 – Chi phí trả trước.

Nợ TK 242 – Chi phí trả trước

Có các TK 111, 112.

Nợ TK 635 – Chi phí tài chính (chi phí đi vay ghi vào chi phí SXKD trong kỳ)

Nợ TK 241 – XDCB dở dang (nếu chi phí đi vay được vốn hoá vào giá trị tài sản đầu tư xây dựng dở dang)

Nợ TK 627 – Chi phí sản xuất chung (nếu chi phí đi vay được vốn hoá vào giá trị tài sản sản xuất dở dang)

Có TK 242 – Chi phí trả trước.

Nợ các TK 111, 112 (tổng số tiền thực thu)

Nợ TK 242 – Chi phí trả trước (chi tiết lãi trái phiếu trả trước)

Có TK 34311 – Mệnh giá trái phiếu.

Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ)

Nợ TK 241 – Xây dựng cơ bản dở dang (nếu được vốn hoá vào giá trị tài sản đầu tư xây dựng dở dang)

Nợ TK 627 – Chi phí sản xuất chung (vốn hoá vào tài sản sản xuất dở dang)

Có TK 242 – Chi phí trả trước (chi tiết lãi trái phiếu trả trước) (số lãi trái phiếu phân bổ trong kỳ).

Nợ các TK 131, 138, 152, 153, 155, 156, 211, 213, 217.… (theo giá trị hợp lý của các tài sản đã mua)

Nợ TK 242 – Chi phí trả trước (chi tiết lợi thế thương mại)

Có các TK 331, 3411, … (theo giá trị hợp lý của các khoản nợ phải trả và nợ tiềm tàng phải gánh chịu)

Có các TK 111, 112, 121 (số tiền hoặc các khoản tương đương tiền bên mua đã thanh toán).

Nợ các TK 131, 138, 152, 153, 155, 156, 211, 213, 217,… (theo giá trị hợp lý của các tài sản đã mua)

Nợ TK 242 – Chi phí trả trước (chi tiết lợi thế thương mại)

Nợ TK 4112 – Thặng dư vốn cổ phần (giá phát hành nhỏ hơn mệnh giá)

Có TK 4111 – Vốn góp của chủ sở hữu (theo mệnh giá)

Có các TK 331, 3411… (theo giá trị hợp lý của các khoản nợ phải trả và nợ tiềm tàng phải gánh chịu)

Có TK 4112 – Thặng dư vốn cổ phần(giá phát hành lớn hơn mệnh giá).

Nợ TK 635 – Chi phí tài chính

Có TK 242 – Chi phí trả trước.

Nợ TK 242 – Chi phí trả trước

Có TK 411 – Vốn đầu tư của chủ sở hữu.

Nợ TK 242 – Chi phí trả trước

Có TK 411 – Vốn đầu tư của chủ sở hữu.

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 242 – Chi phí trả trước.

Phần mềm kế toán Kaike Professional giúp kế toán doanh nghiệp tiết kiệm thời gian và công sức hiệu quả, đặc biệt là các nghiệp vụ liên quan đến quản lý chi phí trả trước.

Phần mềm kế toán Kaike

| Tài khoản 242 theo Thông tư 200 | Tài khoản 242 theo Thông tư 133 |

| Hạch toán 242 | Chi phí trả trước ngắn hạn |

| Tài khoản 2421 và 2422 | Sơ đồ tài khoản 242 |

| 2421 là tài khoản gì | Chi phí trả trước 242 |

Hướng dẫn hạch toán tài khoản 154 theo thông tư 200

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x