02:39 Chiều

-13/04/2023

Công nợ không chỉ là một chỉ tiêu quan trọng trong báo cáo tài chính mà nó luôn đóng một vai trò to lớn trong tổng thể kế hoạch tài chính của doanh nghiệp. Công nợ luôn cần phải cập nhật liên tục và đảm bảo chính xác. Vậy làm thế nào để theo dõi công nợ chi tiết, nhanh chóng, hiệu quả? Hãy cùng theo dõi bài viết này nhé.

Công nợ bao gồm công nợ phải thu và công nợ phải trả.

Công nợ phải thu thể hiện số tiền mà doanh nghiệp cần phải thu hồi từ khách hàng và các nguồn khác.

Công nợ phải trả thể hiện số tiền mà doanh nghiệp cần phải thanh toán cho nhà cung cấp và các nguồn khác.

Cả công nợ phải thu và công nợ phải trả đều cần phải được theo dõi chi tiết cho từng đối tượng khách hàng hoặc nhà cung cấp.

Tài khoản thể hiện công nợ phải thu là tài khoản 131, tài khoản thể hiện công nợ phải trả là tài khoản 331. Trong kế toán, hai tài khoản này được gọi là tài khoản lưỡng tính vì hai tài khoản này có đặc điểm chung là có thể có số dư hai bên, vừa có thể có dư nợ, vừa có thể có dư có.

Quay lại thực tế, một khách hàng có thể vẫn còn nợ doanh nghiệp hoặc đã trả trước cho doanh nghiệp một số tiền nhất định trước khi nhận được hàng hóa. Một nhà cung cấp có thể vẫn cho doanh nghiệp nợ nhưng cũng có thể yêu cầu doanh nghiệp trả trước tiền hàng trước khi nhận hàng. Đó chính là lý do mà tài khoản 131 và 331 có thể có số dư hai bên. Đó là điểm đặc biệt của hai tài khoản này.

Vì vậy, khi quản lý và theo dõi công nợ, cần theo dõi số dư ở hai bên của tài khoản này, không bù trừ hai bên cho nhau.

Để kế toán có thể theo dõi chính xác số liệu thì doanh nghiệp cần làm việc rõ với khách hàng và nhà cung cấp về chính sách. Đó là thỏa thuận về giá cả, chính sách chiết khấu, thanh toán, điều khoản phạt….Tất cả đều phải được quy định rõ trong hợp đồng.

Nếu không có chính sách này, kế toán sẽ không có căn cứ để theo dõi công nợ.

Kế toán cần tập hợp đầy đủ thông tin về chính sách thanh toán của tất cả các khách hàng và nhà cung cấp vào một tệp lưu trữ để tiện lợi khi cần tìm kiếm thông tin. Nhiều kế toán làm việc lâu ở doanh nghiệp có thể nhớ tất cả các khách hàng cùng những chính sách riêng, đặc biệt dành cho từng khách hàng. Tuy nhiên, để đảm bảo chính xác nhất, kế toán nên có thông tin để đối chiếu.

Để số liệu do kế toán cung cấp luôn là số liệu đúng nhất với tình hình thực tế, kế toán cần cập nhật dữ liệu hàng ngày. Việc cập nhật dữ liệu bao gồm: cập nhật hóa đơn giá trị gia tăng bán ra và tiền khách hàng thanh toán, cập nhật hóa đơn giá trị gia tăng mua vào và tiền thanh toán cho nhà cung cấp.

Hóa đơn bán ra là hóa đơn do doanh nghiệp chủ động phát hành và gửi đến khách hàng. Do đó doanh nghiệp có thể chủ động cập nhật thông tin này. Hóa đơn giá trị gia tăng mua vào sẽ do nhà cung cấp phát hành và gửi cho doanh nghiệp. Hiện tại, việc sử dụng hóa đơn điện tử mang lại nhiều tiện tích khi sử dụng. Kế toán sẽ không cần phải chờ đợi hàng hóa về kho mới có thể nhận được hóa đơn mà chỉ cần cài đặt email tự động để khi bên bán xuất hóa đơn thì bên mua sẽ tự động nhận được hóa đơn ở email.

Do đó, kế toán cần kiểm tra email hóa đơn điện tử và cập nhật hàng ngày thông tin này.

Đối chiếu công nợ với khách hàng và nhà cung cấp đảm bảo cho số liệu kế toán chính xác. Thực hiện việc đối chiếu thường xuyên sẽ giảm các nguy cơ sai sót số liệu từ việc chưa nhận được hóa đơn, hạch toán sai.

Nếu doanh nghiệp xuất hóa đơn cho khách hàng nhưng khách hàng chưa nhận được hóa đơn. Điều này sẽ dẫn đến công nợ bị lệch. Hoặc kế toán hạch toán nhầm mã đối tượng khi nhận được tiền thanh toán cũng sẽ dẫn đến lệch công nợ.

Vì vậy, mà việc đối chiếu công nợ rất quan trọng đối với kế toán. Việc đối chiếu nên diễn ra định kỳ hàng tháng, hàng quý nhưng không nên để thời gian kéo dài lâu hơn. Nếu để thời gian kéo dài lâu mới tiến hành đối chiếu thì sẽ khó phát hiện ra sai sót và ảnh hưởng lớn đến cả số liệu của những quãng thời gian ở trước đó.

Quy trình phụ thuộc vào từng doanh nghiệp cụ thể. Đó là yêu cầu quản lý nội bộ của doanh nghiệp nhằm phục vụ cho chính doanh nghiệp.

Nếu doanh nghiệp có một quy trình quản lý công nợ hiệu quả thì kế toán sẽ dễ dàng nắm được các bước và thực hiện theo nó. Đồng thời, doanh nghiệp sẽ kiểm soát được có vấn đề ở khâu nào và tìm được hướng xử lý.

Quy trình rất quan trọng nhưng cũng rất đặc biệt bởi không có doanh nghiệp nào giống nhau nên sẽ không có quy trình chung mà phụ thuộc vào từng doanh nghiệp.

Tóm lại, để theo dõi công nợ hiệu quả, kế toán cần nắm được quy trình doanh nghiệp, chính sách với các bên đối tác, thường xuyên cập nhật và đối chiếu thông tin.

|

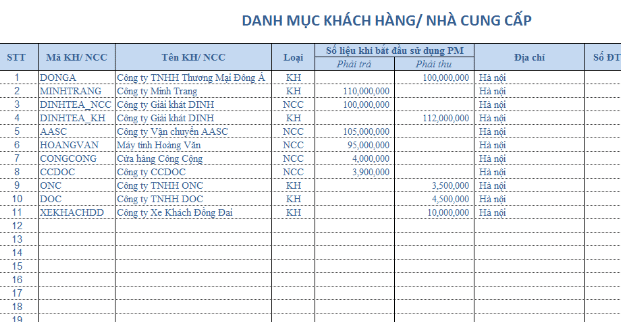

Mẫu theo dõi công nợ bằng Excel

|

file excel theo dõi công nợ phải thu, phải trả | File theo dõi công nợ | Theo dõi công nợ la gì |

| Bảng theo dõi công nợ phải thu khách hàng | Bảng theo dõi công nợ khách hàng | Sổ theo dõi công nợ phải trả | Cách theo dõi công nợ phải thu của khách hàng |

Bài liên quan

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x