01:46 Chiều

-14/01/2022

Trước những thay đổi của chính sách mới về hóa đơn điện tử, doanh nghiệp sẽ khó tránh khỏi việc sai sót và lúng túng. Điều chỉnh hóa đơn điện tử là thắc mắc của nhiều kế toán trong thời gian vừa qua. Kaike.vn xin mời bạn đọc tìm hiểu về quy định điều chỉnh HĐĐT dưới đây.

Nếu bên bán phát hiện HĐĐT có mã của Cơ quan Thuế bị sai sót. Tuy nhiên chưa gửi cho bên mua thì cần thực hiện:

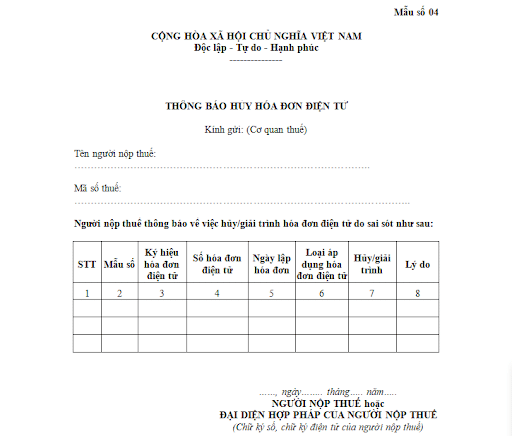

Mẫu 04 – điều chỉnh/hủy hóa đơn điện tử

Nếu HĐĐT bị sai tên, địa chỉ của bên mua, còn lại mã số Thuế và các thông tin khác vẫn đúng:

Nếu HĐĐT bị sai mã số thuế, số tiền, nội dung về Thuế, hoặc sai thông tin hàng hóa:

Tải mẫu Biên bản điều chỉnh HĐĐT

Trường hợp này, bên bán cần lưu ý, HĐĐT được lập để thay thế cần phải ghi chú rõ theo nội dung:

“Thay thế cho hóa đơn ký hiệu mẫu số, ký hiệu hóa đơn… số hóa đơn, ngày…tháng…năm”.

Trường hợp Cơ quan Thuế quản lý trực tiếp doanh nghiệp phát hiện ra HĐĐT được cấp mã sai sót:

Trường hợp hóa đơn không có mã lập bị sai sót, cách điều chỉnh HĐĐT bao gồm:

Hóa đơn sai về địa chỉ, tên bên mua, thông tin mã số thuế và các thông tin khác vẫn chính xác:

Nếu hóa đơn sai mã số Thuế, sai về tiền Thuế hoặc Thuế suất, hàng hóa sai quy cách hoặc chất lượng:

Bên bán và bên mua thỏa thuận và lập biên bản về việc sai sót HĐĐT. Ghi rõ ràng nội dung sai sót.

Lưu ý:

Trường hợp cơ quan Thuế sau khi nhận dữ liệu hóa đơn, phát hiện có sai sót thì thực hiện:

Sai sót là điều rất khó tránh khỏi trong quá trình thực hiện các nghiệp vụ. Đặc biệt là đối với nhiều doanh nghiệp có hối lượng giao dịch lớn. Tương đương với số hóa đơn điện tử cũng vô cùng lớn. Kế toán chưa có nhiều kinh nghiệm xử lý các vấn đề phát sinh thì rất khó khăn.

Đọc thêm bài viết: Hóa đơn điện tử có mã của cơ quan thuế

Sử dụng phần mềm kế toán Kaike Free

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x