09:22 Chiều

-31/12/2023

Báo cáo kết quả kinh doanh, hay còn gọi là bảng báo cáo lãi lỗ, chỉ ra sự cân bằng giữa thu nhập (doanh thu) và chi phí trong từng kỳ kế toán. Báo cáo kết quả hoạt động kinh doanh là báo cáo tài chính tổng hợp, phản ánh tổng quát tình hình và kết quả kinh doanh trong một kỳ hoạt động của doanh nghiệp và chi tiết cho các hoạt động kinh doanh chính. Nói cách khác báo cáo kết quả hoạt động kinh doanh là phương tiện trình bày khả năng sinh lời và thực trạng hoạt động kinh doanh của doanh nghiệp. Bài viết sau đây của Kaike sẽ hướng dẫn anh/chị phân tích chuyên sâu Báo cáo kết quả HĐKD phục vụ nhu cầu quản trị, nhu cầu đánh giá khả năng sinh lời của doanh nghiệp. Hãy cùng theo dõi nhé.

Báo cáo kết quả hoạt động kinh doanh là báo cáo tài chính tổng hợp, phản ánh tổng quát tình hình và kết quả kinh doanh của doanh nghiệp trong một thời kỳ (quý, năm). Hầu hết các báo cáo kết quả hoạt động kinh doanh được trình bày theo định dạng nhiều năm, tạo sự dễ dàng cho việc xác định xu hướng tăng giảm.

Báo cáo kết quả hoạt động kinh doanh giúp cho người đọc thông tin tài chính nắm được tình hình tiêu thụ sản phẩm, hàng hóa, dịch vụ trong năm của doanh nghiệp là bao nhiêu, đồng thời so sánh được với số liệu cùng kỳ năm trước, từ đó nắm được Doanh nghiệp đang gia tăng được doanh thu hay không?

Người đọc thông tin tài chính cũng sẽ nắm bắt được các chi phí của doanh nghiệp trong kỳ là bao nhiêu như: Giá vốn hàng bán, Chi phí tài chính, Chi phí bán hàng, Chi phí quản lý doanh nghiệp là bao nhiêu, biến động so với cùng kỳ có phù hợp với mức tăng/giảm của doanh thu hay không?

Bên cạnh việc xem xét đến kết quả kinh doanh của hoạt động chính, người đọc thông tin tài chính cũng cần nắm được Thu nhập khác, Chi phí khác của doanh nghiệp có chiếm tỷ trọng lớn trên Báo cáo kết quả hoạt động kinh doanh hay không? Từ đó sẽ nhận định được Lợi nhuận sau thuế của doanh nghiệp đến từ hoạt động cốt lõi hay từ hoạt động khác. Nếu Lợi nhuận đến chủ yếu từ hoạt động chính (hoạt động cốt lõi), đây là một điều tốt, vì hiện nay, các doanh nghiệp phát triển mạnh mẽ đều chỉ tập trung vào một sản phẩm chính, một sản phẩm thế mạnh từ đó dễ dàng trong việc xây dựng thương hiệu và chiếm lĩnh thị trường.

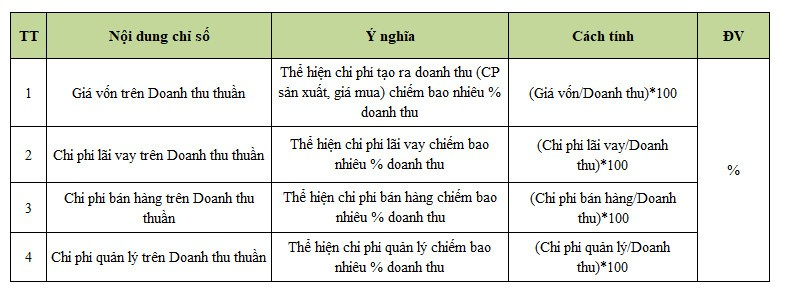

Báo cáo kết quả HĐKD thể hiện quy mô doanh thu, khả năng tạo ra lợi nhuận. Do đó, các chỉ tiêu tài chính sẽ cung cấp các thông tin sau:

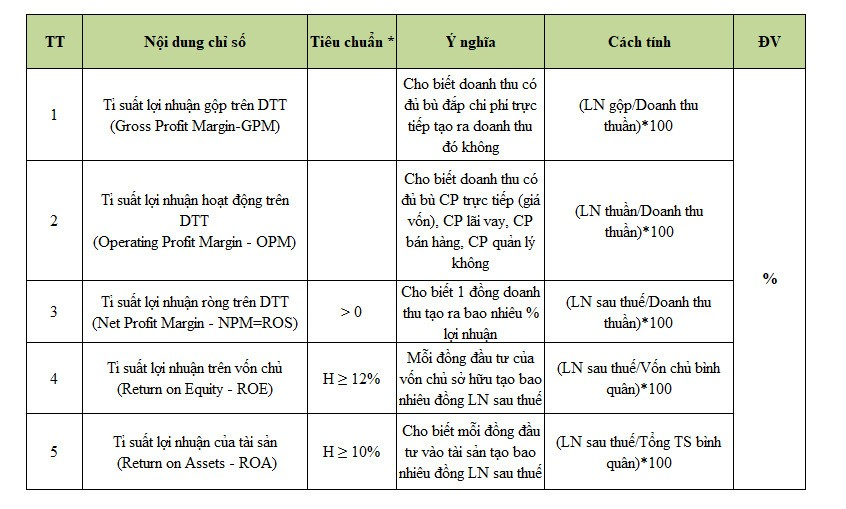

Các chỉ số tài chính liên quan Báo cáo kết quả HĐKD, ý nghĩa và cách tính:

Để tăng lợi nhuận thông thường phương án đề ra là cắt giảm chi phí. Trong điều kiện hoạt động kinh doanh ổn định, quy mô doanh thu được duy trì, công ty càng tiết giảm chi phí thì lợi nhuận đạt được càng cao.

Trong một số trường hợp, Công ty mở rộng hoạt động kinh doanh làm tăng giá trị tuyệt đối của doanh thu, chi phí và lợi nhuận nhưng để tăng được lợi nhuận thì mức độ tăng chi phí cần thấp hơn tăng doanh thu.

Doanh nghiệp cần đạt Lợi nhuận trước thuế phải >=0 thì chỉ số khả năng thanh toán lãi vay mới đạt tiêu chuẩn >=1, chứng tỏ doanh nghiệp đi vay trong khả năng của mình. Hệ số khả năng thanh toán lãi vay càng lớn thể hiện dấu hiệu hoạt động kinh doanh càng tích cực.

Lợi nhuận trước thuế dương, kết hợp với việc thu tiền hàng kịp thời từ khách hàng sẽ giúp công ty có dòng tiền để chủ động trả lãi vay cũng như gốc vay đến hạn.

4.2. Các bước phân tích kết quả hoạt động kinh doanh của công ty

Đầu tiên cần phải chọn ra các chỉ tiêu cần phân tích là gì? Các yếu tố ảnh hưởng đến những chỉ tiêu đó là gì? Doanh thu, chi phí hay lợi nhuận.

Ở bước này cần phải nên khái quát tình hình của công ty thông qua “ Bảng báo cáo kết quả hoạt động kinh doanh” và “Bảng cân đối kế toán” của công ty, đồng thời phân tích những chỉ tiêu tài chính liên quan đến lợi nhuận, doanh thu và chi phí. Phân tích xem công ty hoạt động hiệu quả hay chưa.

Ngoài ra cần phân tích và theo dõi tình hình thị trường mà công ty của bạn đanh kinh doanh để từ đó là cơ sở có thể so sánh với các chỉ số tài chính của doanh nghiệp.

Sau khi xác định được chỉ tiêu cần phân tích và những yếu tố ảnh hưởng đến chỉ tiêu phân tích cần xác định được mô hình sẽ phân tích từ đó có thể phân tích và tính toán được các chỉ số tài chính khác nhau.

Phân tích các chỉ số tài chính khác nhau sẽ cho ta biết được những vấn đề của công ty như:

Thông qua việc phân tích các chỉ tiêu hoạt động của công ty từ đó đánh giá hiệu quả hoạt động của doanh nghiệp

Sau khi đã nắm bắt được khái quát hiện trạng hoạt động của công ty cần tìm ra các nguyên nhân của mọi vấn đề mà doanh nghiệp đang gặp phải để đưa ra những giải pháp phù hợp.

Để hiểu sâu sắc và đưa ra đánh giá chính xác về hiệu quả kinh doanh của 1 doanh nghiệp, chúng ta phải phân tích đa chiều.

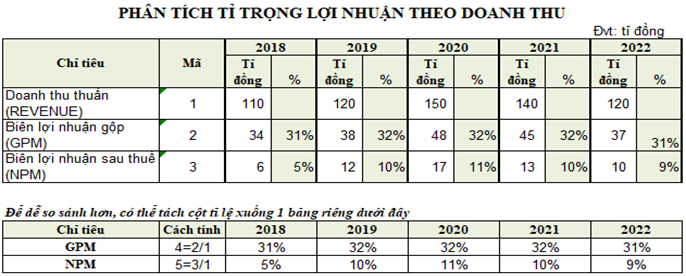

Phân tích theo chiều dọc là việc tính toán, xem xét tỷ trọng các cấu phần trong Báo cáo. Nếu coi Doanh thu thuần là gốc so sánh, chiếm 100%, thì các yếu tố còn lại (bên dưới) chiếm (hay đạt) bao nhiêu % doanh thu thuần. Tỷ trọng này cũng được theo dõi so sánh qua nhiều kỳ để tìm ra chỉ số cao, thấp bất thường làm giảm lợi nhuận.

Ví dụ về phân tích dọc Báo cáo kết quả HĐKD:

Phân tích các chỉ số này một cách đều đặn qua thời gian dài sẽ giúp các bộ phận hoạch định kế hoạch doanh thu cũng như phân bổ chi phí được phù hợp hơn. Ví dụ khi xây dựng một phương án kinh doanh, người thiết lập phải biết cơ cấu chi phí thông thường sẽ ở mức bao nhiêu, đâu là sản lượng và giá bán hòa vốn. Từ đó xây dựng mức giá bán vừa đủ cạnh tranh, vừa phù hợp năng lực cũng như mang lại lợi nhuận.

Để hiểu rõ điểm mạnh, điểm yếu nằm ở đâu, doanh nghiệp cần tính chỉ số đến tài khoản cấp 2. Thậm chí, tính hiệu quả đến từng giao dịch hay từng dòng sản phẩm, từng khu vực, từng nhân viên bán hàng…

GP (Gross Profit): Trong một số giai đoạn, việc bán hàng khó khăn do suy thoái kinh tế, nhu cầu suy giảm, dịch bệnh… nhiều công ty chỉ dám kỳ vọng doanh thu đủ bù chi phí biến đổi. Khi đó, lợi nhuận gộp (GP) gần như bằng 0 cũng là thành công.

EBIT (Earnings before Interest & Taxes): Tính giá trị này để xác định hoạt động cốt lõi (hoạt động kinh doanh chính) có tạo lợi nhuận hay không khi loại bỏ chi phí lãi vay và thuế. Nó có tác dụng để so sánh hiệu quả trong những giai đoạn phát triển khác nhau: Ví dụ thời kỳ đầu, doanh nghiệp cần vay vốn nhiều để đầu tư xây dựng, chi phí lãi vay cao trong khi doanh thu chưa lớn. Nếu không tách lãi vay khi so sánh, việc so sánh sẽ khập khiễng.

EBITDA (Earnings before Interest, Taxes, Depreciation & Amortization): EBITDA là thước đo lợi nhuận nhưng loại trừ chi phí không dùng tiền mặt (chi phí khấu hao) và chi phí vốn. Vì mỗi kỳ phát sinh chi phí này, doanh nghiệp không phải bỏ tiền mặt như các loại chi phí khác do đã chi ra từ khâu mua tài sản. Chi phí khấu hao làm giảm lợi nhuận, nhưng nó không làm phát sinh dòng tiền chi ra các kỳ. Mỗi doanh nghiệp lại chủ động trích khấu hao theo phương pháp và thời gian khác nhau. Và hơn nữa, quy mô tài sản cũng khác nhau..

Phân tích chéo là việc dùng các chỉ tiêu theo chiều ngang và chiều dọc ở trên để so sánh với các chỉ tiêu tương ứng của các doanh nghiệp cùng ngành hoặc chỉ số trung bình ngành. Quá trình so sánh này mang tính chất khách quan trong việc đánh giá một doanh nghiệp, phục vụ quản trị nội bộ hay các mục đích khác của người đọc báo cáo.

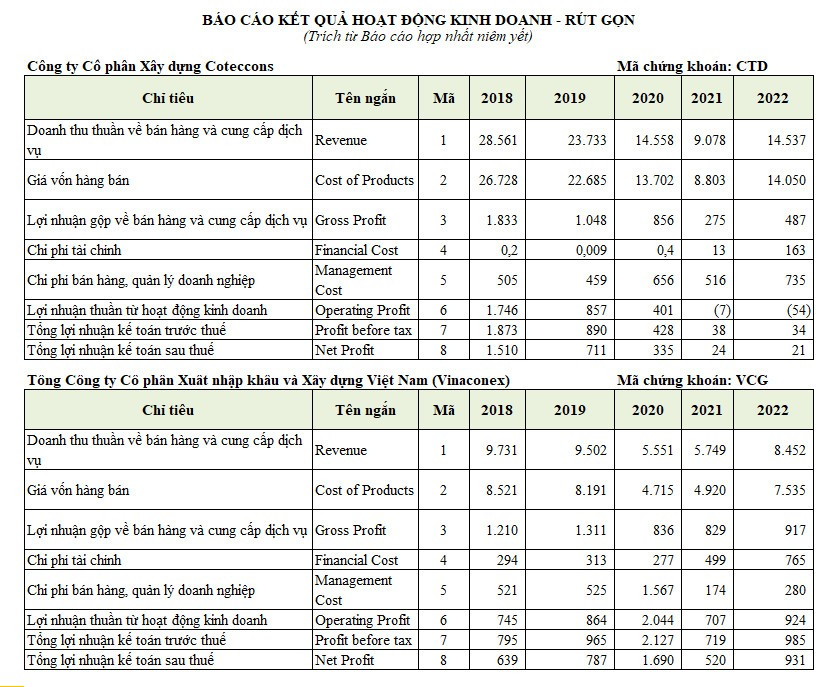

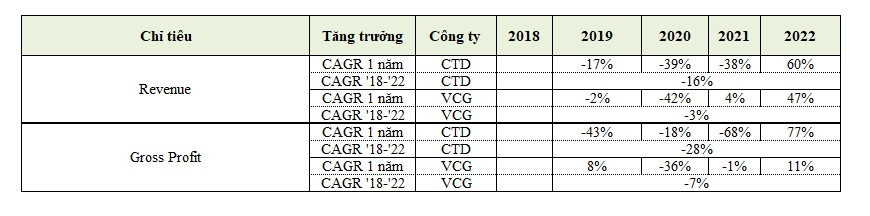

Sau đây chúng ta sẽ cùng phân tích các chỉ tiêu tài chính trên Báo cáo kết quả HĐKD từ năm 2018 đến năm 2022 của 2 Công ty lớn chuyên về lĩnh vực xây dựng theo số liệu trên BCTC được công bố dưới đây:

Bảng tính phân tích trên cho thấy:

Xét về số tuyệt đối, tổng doanh thu của CTD cao gấp hơn 2 lần doanh thu của VCG, nhưng lợi nhuận gộp của VCG lại cao gấp 1.1 lần của CTD. Tỉ lệ tăng trưởng kép hàng năm (CAGR) về doanh thu và lợi nhuận cho thấy VCG luôn cao hơn CTD.

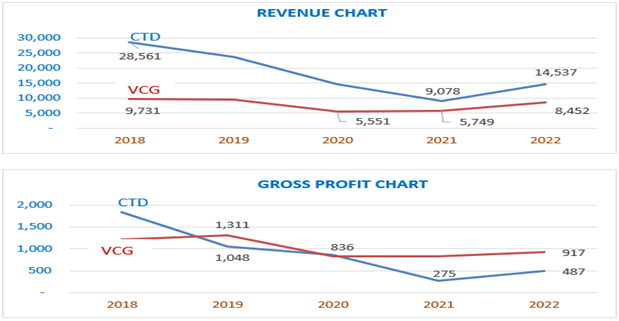

Biểu đồ doanh thu, lợi nhuận của 2 công ty từ năm 2018 đến năm 2022:

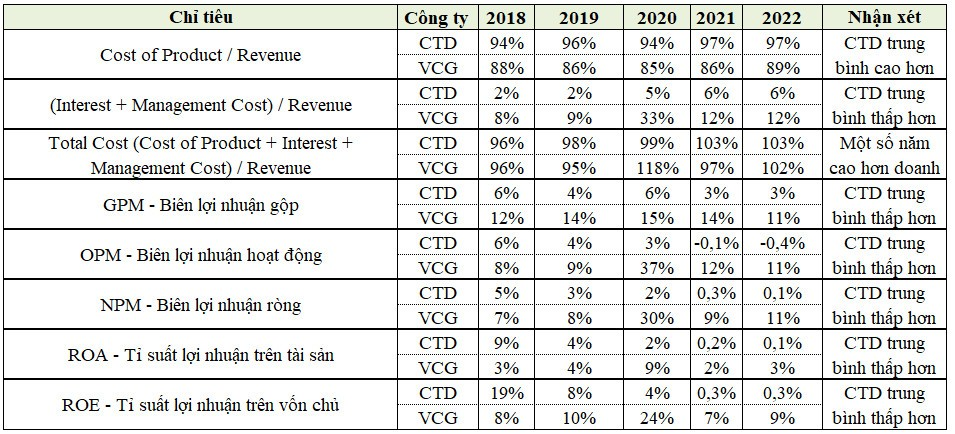

So sánh dọc từng năm

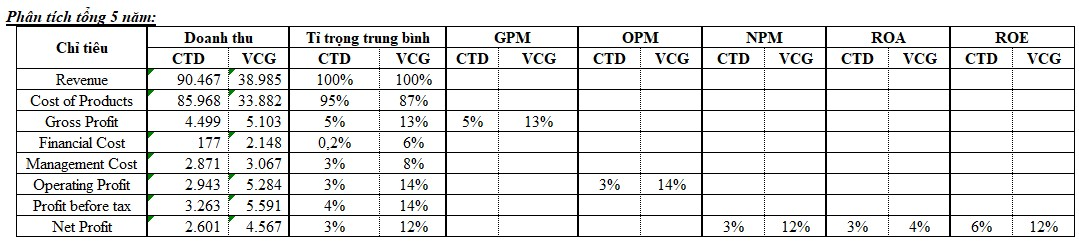

So sánh dọc 5 năm

Theo Bảng tính trên:

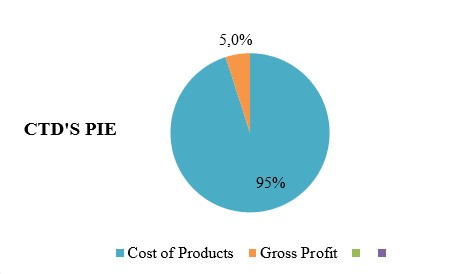

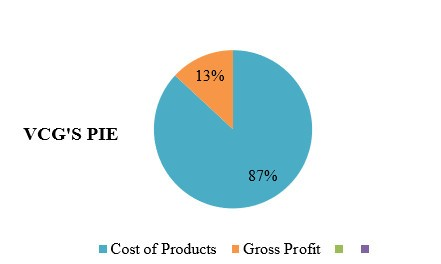

Giá vốn của cả hai công ty đều khá cao, trong đó CTD cao hơn VCG trung bình 8%.

Tổng chi phí hoạt động (giá vốn, lãi, chi phí quản lý) năm 2020, 2021, 2022 hai công ty đều cao hơn doanh thu, trong khi lợi nhuận sau thuế vẫn > 0 chứng tỏ lợi nhuận mang lại từ Doanh thu hoạt động tài chính hay Thu nhập khác, mà không mang lại từ hoạt động kinh doanh chính là xây dựng. Các bạn có thể vào Báo cáo thuyết minh của các công ty để tìm hiểu thêm chi tiết.

Biểu đồ giá vốn và lợi nhuận gộp của 2 công ty

Biểu đồ giá vốn và lợi nhuận gộp của 2 công ty

Các chỉ số GPM, OPM, NPM, ROE và ROA của Vinaconex (VCG) đều cao hơn Coteccons (CTD)

Đến đây, chắc hẳn anh/chị đã có cái nhìn tương đối đầy đủ về khả năng sinh lời của hai công ty. Thông tin sẽ đầy đủ hơn nếu phân tích thêm các chỉ tiêu tài chính trên Bảng cân đối kế toán, Lưu chuyển tiền tệ, Thuyết minh BCTC.

Kaike hy vọng bài viết đã giúp các anh/chị quản lý, chủ doanh nghiệp, các bạn kế toán hiểu rõ hơn về Báo cáo kết quả hoạt động kinh doanh và cách phân tích chuyên sâu các báo cáo để có những thông tin, số liệu chi tiết hơn phục vụ việc gia các quyết định quản trị được chính xác và kịp thời.

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Cách nộp thuyết minh báo cáo tài chính qua mạng

Hướng dẫn cách phân tích báo cáo tài chính doanh nghiệp

Báo cáo tài chính gồm những gì? Thời hạn lập báo cáo tài chính

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x