03:48 Chiều

-28/06/2023

Hiện nay, hoạt động buôn bán kinh doanh giữa các quốc gia rất sôi động và nhộn nhịp. Để quản lý hoạt động này, các nước đã ban hành các sắc thuế xuất nhập khẩu. Vậy nên các doanh nghiệp cần hiểu và nắm nội dung của các sắc thuế để thực hiện đúng theo quy định. Hãy cùng bài viết hôm nay tìm hiểu kỹ hơn về thuế xuất nhập khẩu và các hạch toán thuế xuất nhập khẩu nhé.

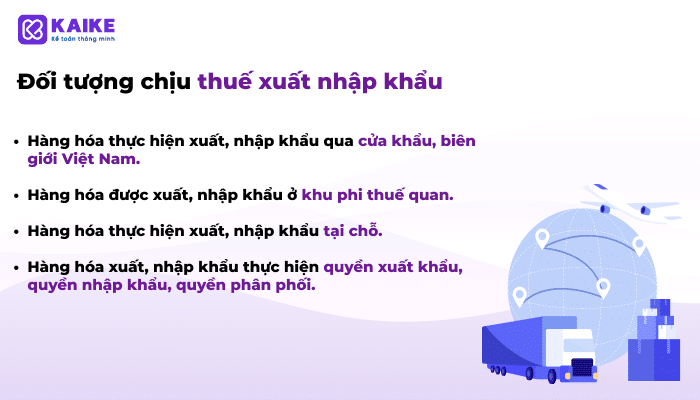

Thuế xuất nhập khẩu là một loại thuế gián thu đánh vào hàng hóa được phép xuất khẩu, nhập khẩu qua biên giới Việt Nam, kể cả trường hợp xuất khẩu từ nội địa vào khu phi thuế quan và từ khu phi thuế quan nhập khẩu vào nội địa.

Vì là loại thuế đánh vào hàng hóa xuất nhập khẩu giữa các quốc gia nên đây là một hình thức điều tiết ngoại thương và là chính sách để khuyến khích hoặc bảo vệ ngành công nghiệp trong nước.

Theo đó, đối tượng chịu thuế là hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam. Người nộp thuế, người khai là chủ hàng hóa xuất khẩu, nhập khẩu, thương nhân xuất khẩu, nhập khẩu ủy thác.

Thuế suất hàng xuất khẩu được quy định nhằm khuyến khích hoặc hạn chế việc xuất khẩu một loại hàng hóa cụ thể. Tùy vào tình hình sản xuất kinh doanh, đặc của của từng loại hàng hóa sản phẩm và thời điểm cụ thể mà mức thuế có thể thay đổi với một loại hàng hóa.

Nhằm bảo vệ nguồn cung cấp hàng hóa và bình ổn giá cả của hàng hóa đó trong nước, nhiều quốc gia đã áp dụng loại thuế suất cao dành riêng đối với hàng xuất khẩu để hạn chế việc xuất khẩu một số loại hàng hóa.

Ngược lại, để khuyến khích xuất khẩu một sản phẩm, hàng hóa nào đó do lượng cung lớn thì nhà nước có thể áp dụng mức thuế suất thuế xuất khẩu ưu đãi nhằm tăng lượng hàng hóa tiêu thụ qua xuất khẩu.

Thuế suất đối với hàng xuất khẩu được quy định với từng mặt hàng cụ thể trong quy định của pháp luật thuế. Biểu thuế sử dụng thuế suất tỷ lệ phần trăm (%) cho từng mặt hàng cụ thể nhằm hướng dẫn hoạt động xuất khẩu.

>> Siêu ưu đãi! Có ngay phần mềm kế toán với 2.000.000đ

Nợ các TK 111, 112, 131 theo tổng giá thanh toán

Có TK 511 – Doanh thu bao gồm cả thuế xuất khẩu

Có các TK 111, 112,…

Có các TK 111, 112, 331,…

Có TK 632 – nếu doanh nghiệp xuất hàng để bán

Có các TK 152, 153, 156 – nếu doanh nghiệp xuất hàng trả lại

+ Thuế nhập khẩu được hoàn khi tái xuất tài sản cố định, ghi:

Nợ TK 3333 – Số thuế nhập khẩu được hoàn

Có TK 211 – nếu doanh nghiệp xuất trả lại tài sản cố định

Có TK 811 – Nếu doanh nghiệp bán tài sản cố định

+ Thuế nhập khẩu đã nộp ở khâu nhập khẩu nhưng hàng hóa không thuộc quyền sở hữu của đơn vị, được hoàn khi tái , ghi:

Nợ TK 3333 – Số thuế nhập khẩu được hoàn

Có TK 138

+ Khi nhận được tiền hoàn từ ngân sách nhà nước

Nợ TK 112 – Số thuế nhập khẩu được hoàn

Có TK 3333 – Số thuế nhập khẩu được hoàn

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Hướng dẫn hạch toán kế toán nhập khẩu hàng hóa

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x