02:27 Chiều

-02/03/2023

Kế toán giá thành là một vị trí không thể thiếu trong bộ phận kế toán của các doanh nghiệp hoạt động trong lĩnh vực sản xuất. Vậy kế toán giá thành đảm nhận những công việc gì? Hãy cùng tìm hiểu qua bài viết dưới nhé

Kế toán giá thành là gì?

Kế toán giá thành là vị trí kế toán tập hợp các loại chi phí để tính giá thành sản phẩm, từ đó doanh nghiệp xác định được giá bán phù hợp cho sản phẩm.

Qua đây có thể thấy được mối quan hệ giữa chi phí và giá thành sản phẩm. Đối với chi phí, kế toán giá thành cần xác định và phân loại rõ chi phí nào sẽ tính vào giá thành sản phẩm, chi phí nào không tính vào giá thành sản phẩm. Ngoài ra, kế toán giá thành còn phải phân bổ chi phí vào các kỳ và số lượng sản phẩm phù hợp.

Thường vị trí này thường có ở các công ty sản xuất do đặc điểm của công ty sản xuất sẽ phải tính giá thành của sản phẩm sản xuất ra trên cơ sở các chi phí ban đầu được đưa vào quá trình sản xuất.

Nếu như ở các công ty thương mại, vẫn là hàng hóa đó được mua về và bán lại dưới cùng một hình thức thì ở các công ty sản xuất, sẽ có một sự thay đổi về hình thái của các nguyên vật liệu ban đầu của quá trình sản xuất và tạo nên một sản phẩm khác hoàn toàn sau quá trình sản xuất. Do đó, kế toán giá thành thường phải làm việc với một lượng lớn dữ liệu, đòi hỏi rất lớn sự chính xác và tỉ mỉ để tính ra được giá thành sản phẩm.

Tập hợp chi phí và giá thành sản phẩm

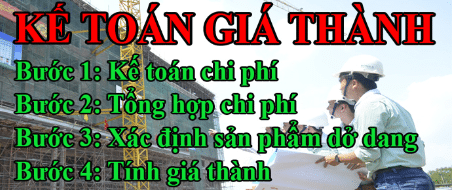

Việc quan trọng nhất đối với kế toán giá thành đó là việc tính giá thành sản phẩm. Đây là công việc không hề đơn giản do quá trình biến đổi hình thái của nguyên vật liệu, sức lao động và hao mòn máy móc thiết bị để tạo nên một sản phẩm mới.

Kế toán giá thành sẽ phân loại chi phí để đưa vào các chi phí nhằm tính giá thành sản phẩm. Các chi phí như chi phí bán hàng hay chi phí quản lý doanh nghiệp sẽ không đưa vào giá thành sản phẩm. Các chi phí như chi phí nguyên vật liệu, chi phí nhân công trực tiếp sản xuất, chi phí khấu hao máy móc, chi phí quản lý chung được đưa vào chi phí để tính giá thành sản phẩm.

Sau khi phân loại chi phí, kế toán giá thành sẽ phân bổ các chi phí này theo các kỳ nhất định để việc tính giá thành phù hợp.

Kiểm soát giá thành và tính định mức sản phẩm

Kế toán giá thành cần kết hợp với các bộ phận khác để tính được định mức các loại chi phí cho từng sản phẩm. Việc tính định mức không nhất thiết cố định mà có thể có sự thay đổi để phù hợp với tình hình thực tế của doanh nghiệp.

Khi có được định mức, kế toán giá thành sẽ dựa vào đó để kiểm soát giá thành. Nếu trong một giai đoạn nhất định, giá thành cao hơn định mức thì kế toán giá thành cần xem xét lại quá trình tập hợp chi phí, phân tích nguyên nhân làm tăng giá thành để có để xuất các biện pháp nhằm kiểm soát chi phí nằm trong một giới hạn nhất định.

Hạch toán các nghiệp vụ kế toán trong phạm vi phần hành giá thành

Các tài khoản kế toán mà kế toán giá thành thường sử dụng thường là tài khoản chi phí và tập hợp giá thành như TK 621,622,627,154,632…

Để hạch toán đúng thì phải hiểu bản chất của các tài khoản liên quan. Cũng như việc phân định rõ các chi phí được tính hay không được tính vào giá thành sản phẩm thì việc hạch toán kế toán đòi hỏi kế toán giá thành phải phân loại rõ các chi phí để đưa vào từng tài khoản.

Sau khi tập hợp chi phí là phần tính giá thành, phần này liên quan đến sản phẩm dở dang. Kế toán giá thành cần có phương pháp đánh giá sản phẩm dở dang phù hợp với doanh nghiệp để tính giá thành sản phẩm chính xác nhất. Các chi phí được tập hợp vào tài khoản 154 và kết chuyển sang tài khoản 632 khi đã hoàn thành việc đánh giá sản phẩm dở dang.

Làm các báo cáo quản trị theo yêu cầu

Các báo cáo của kế toán giá thành bao gồm:

– Báo cáo về định mức tiêu hao nguyên vật liệu: so sánh giữa định mức và tình hình sử dụng nguyên vật liệu thực tế

– Báo cáo các chi phí sản xuất khác như chi phí nhân công – tiền lương bộ phận sản xuất và bộ phận quản lý chung, chi phí khấu hao tài sản cố định, phân bổ công cụ dụng cụ.

– Bảng tính giá thành: bảng tập hợp chi phí và tính giá thành sản phẩm, giá thành theo từng đơn hàng, từng sản phẩm.

Vị trí kế toán giá thành là một vị trí yêu cầu nhiều kinh nghiệm và kiến thức chuyên ngành. Đồng thời, kế toán giá thành cũng phải hiểu được quy trình và các công đoạn sản xuất trong doanh nghiệp. Một kế toán làm việc trong doanh nghiệp thương mại chuyển qua làm việc ở vị trí kế toán giá thành sẽ mất thời gian để làm quen. Tuy nhiên, để hiểu sâu về chi phí và kế toán thì việc đảm nhận vị trí kế toán giá thành sẽ mang đến cơ hội học hỏi và phát triển nghề nghiệp.

| Bài tập kế toán giá thành | Sách kế toán giá thành |

| Hạch toán kế toán giá thành | Phỏng vấn kế toán giá thành |

| Tuyển Kế toán giá thành | Lương Kế toán giá thành |

| Mô tả công việc kế toán giá thành | Kết chuyển chi phí tính giá thành |

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x