09:51 Sáng

-27/06/2022

Ngày 20/6/2022, Chính phủ ban hành Nghị định 41/2022/NĐ-CP sửa đổi Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ và Nghị định 15/2022/NĐ-CP về chính sách giảm thuế GTGT tăng từ 10% xuống 8%.

Doanh nghiệp và hộ kinh doanh không phải lập riêng hóa đơn hàng hóa có VAT 10% và 8%. Xin mời bạn cùng tìm hiểu chi tiết qua nội dung sau.

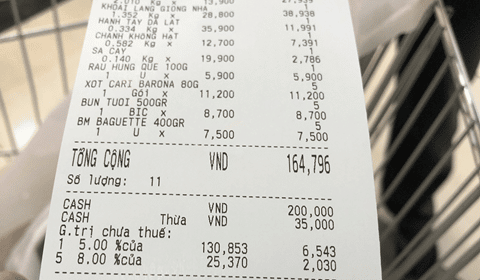

Nghị định 15/2022/NĐ-CP quy định giảm 2% thuế suất thuế GTGT từ ngày 01/02/2022 đến hết ngày 31/12/2022 đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế GTGT 10% (còn 8%) trừ một số hàng hóa, dịch vụ. Đặc biệt, phải xuất riêng hóa đơn cho hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT.

Quá trình triển khai Nghị định 15 có nhiều ý kiến trái chiều. Cụ thể:

Xuất hóa đơn theo Nghị định 15/2022/NĐ-CP

Để tháo gỡ các vướng trên, Chính phủ ban hành Nghị định 41/2022/NĐ-CP sửa đổi như sau:

Trường hợp cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ thì khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo quy định.

Trường hợp cơ sở kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu thì khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định.

Nghị định này có hiệu lực từ ngày 20 tháng 6 năm 2022.

Trường hợp từ ngày 01/02/22 đến ngày 20/06/2022, cơ sở kinh doanh đã thực hiện theo quy định tại Điều 2 Nghị định này thì vẫn được giảm thuế GTGT và không phải điều chỉnh lại hóa đơn, không bị xử phạt vi phạm hành chính về hóa đơn.

⇒ doanh nghiệp không cần lập hóa đơn riêng cho hàng hóa được giảm thuế GTGT từ 10% xuống 8%.

Tải chi tiết Nghị định 41/2022/NĐ-CP TẠI ĐÂY

Phần mềm kế toán Kaike là sản phẩm được phát triển bởi Công ty cổ phần GMO Z.COM RUNSYSTEM thuộc tập đoàn công nghệ thông tin GMO của Nhật Bản.

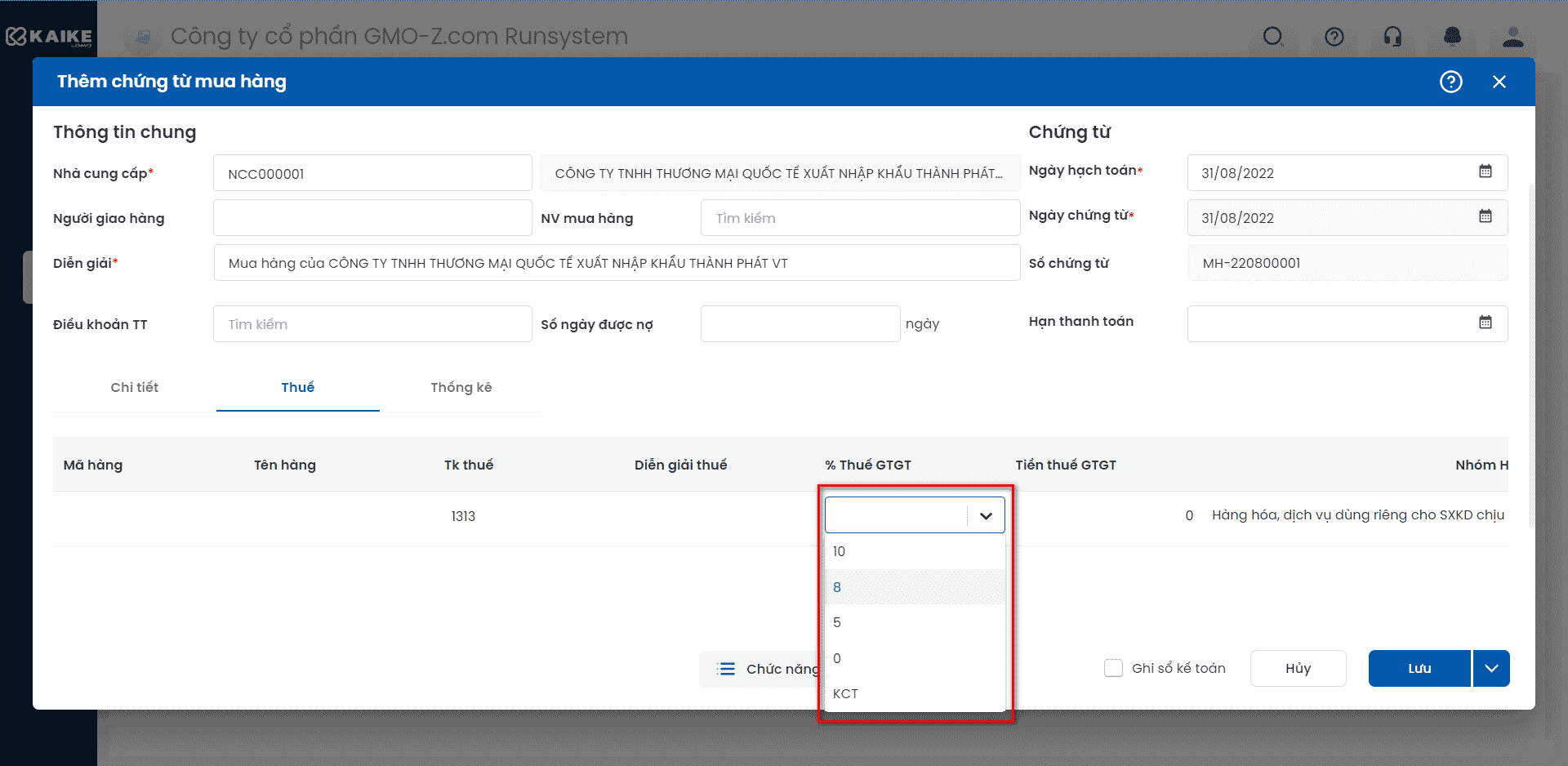

Đáp ứng theo Nghị định 15, phần mềm kế toán Kaike đã bổ sung thêm tùy chọn thuế suất GTGT. Cụ thể, các mức thuế suất hiện có trong phần mềm gồm: 10%; 8%; 5%; 0% và KCT (Không chịu thuế).

Bổ sung thuế suất thuế GTGT 8% – phần mềm Kaike Free

Sử dụng phần mềm kế toán Kaike Free

Nhằm đáp ứng việc triển khai phần mềm kế toán nói chung và công tác quản lý kế toán tốt hơn trong doanh nghiệp siêu nhỏ và hộ, cá nhân kinh doanh, Công ty GMO-Z.com RUNSYSTEM kính gửi quý khách hàng phiếu khảo sát về phần mềm kế toán và một số vấn đề về kế toán mà doanh nghiệp đã và đang gặp phải.

⇒ Link khảo sát: TẠI ĐÂY

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x