02:49 Chiều

-30/12/2022

Tài khoản 341 – Vay và nợ thuê tài chính phản ánh các khoản tiền vay, nợ thuê tài chính và tình hình thanh toán các khoản tiền vay, nợ thuê tài chính. Hãy cùng Kaike.vn tìm hiểu bài viết dưới đây để nắm rõ cách hạch toán tài khoản 341 theo quy định tại thông tư 200.

Căn cứ khoản 1 điều 58 Thông tư 200/2014/TT-BTC quy định về nguyên tắc kế toán tài khoản 341 – Vay và nợ thuê tài chính như sau:

+ Các khoản vay, nợ bằng ngoại tệ phải quy đổi ra đơn vị tiền tệ kế toán theo tỷ giá giao dịch thực tế tại thời điểm phát sinh;

+ Khi trả nợ, vay bằng ngoại tệ, bên Nợ tài khoản 341 được quy đổi theo tỷ giá ghi sổ kế toán thực tế đích danh cho từng đối tượng;

+ Khi lập Báo cáo tài chính, số dư các khoản vay, nợ thuê tài chính bằng ngoại tệ phải được đánh giá lại theo tỷ giá giao dịch thực tế tại thời điểm lập Báo cáo tài chính.

+ Các khoản chênh lệch tỷ giá phát sinh từ việc thanh toán và đánh giá lại cuối kỳ khoản vay, nợ thuê tài chính bằng ngoại tệ được hạch toán vào doanh thu hoặc chi phí hoạt động tài chính.

Nguyên tắc kế toán tài khoản 341

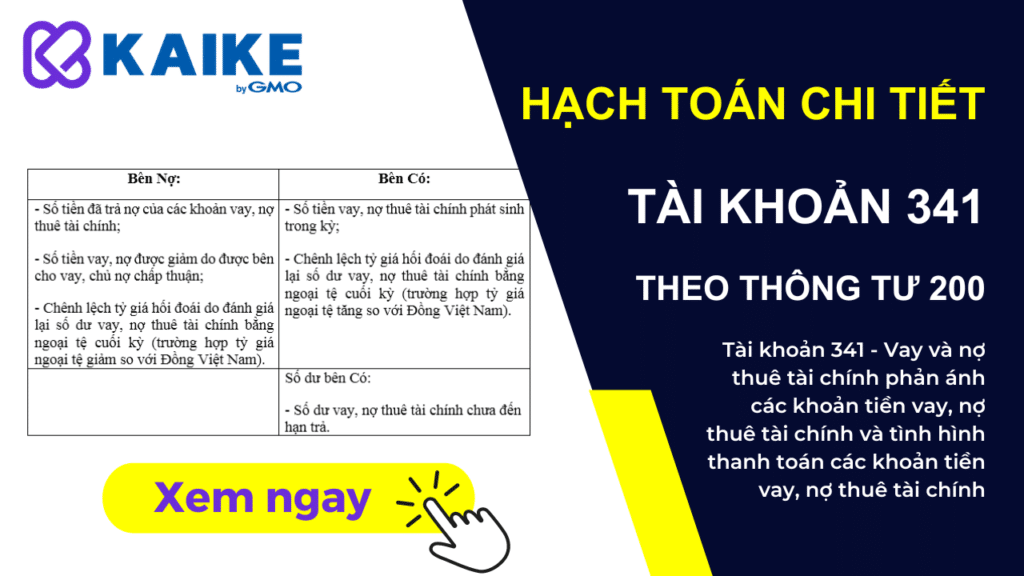

Căn cứ khoản 2 điều 58 Thông tư 200/2014/TT-BTC quy định về kết cấu và nội dung phản ánh của tài khoản 341 – Vay và nợ thuê tài chính như sau:

+ Số tiền đã trả nợ của các khoản vay, nợ thuê tài chính;

+ Số tiền vay, nợ được giảm do được bên cho vay, chủ nợ chấp thuận;

+ Chênh lệch tỷ giá hối đoái do đánh giá lại số dư vay, nợ thuê tài chính bằng ngoại tệ cuối kỳ (trường hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam).

+ Số tiền vay, nợ thuê tài chính phát sinh trong kỳ;

+ Chênh lệch tỷ giá hối đoái do đánh giá lại số dư vay, nợ thuê tài chính bằng ngoại tệ cuối kỳ (trường hợp tỷ giá ngoại tệ tăng so với Đồng Việt Nam).

Số dư bên Có: Số dư vay, nợ thuê tài chính chưa đến hạn trả.

Tài khoản 341 – Vay và nợ thuê tài chính có 2 tài khoản cấp 2:

Căn cứ khoản 3 điều 58 Thông tư 200/2014/TT-BTC quy định về phương pháp kế toán một số giao dịch kinh tế chủ yếu của tài khoản 341 – Vay và nợ thuê tài chính như sau:

– Trường hợp vay bằng Đồng Việt Nam (nhập về quỹ hoặc gửi vào Ngân hàng), ghi:

Nợ TK 111 – Tiền mặt (1111)

Nợ TK 112 – Tiền gửi Ngân hàng (1121)

Có TK 341 – Vay và nợ thuê tài chính (3411).

– Trường hợp vay bằng ngoại tệ phải quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch thực tế, ghi:

Nợ TK 111 – Tiền mặt (1112) (vay nhập quỹ)

Nợ TK 112 – Tiền gửi Ngân hàng (1122) (vay gửi vào ngân hàng)

Nợ các TK 221, 222 (vay đầu tư vào công ty con, liên kết, liên doanh)

Nợ TK 331 – Phải trả cho người bán (vay thanh toán thẳng cho người bán)

Nợ TK 211 – Tài sản cố định hữu hình (trường hợp vay mua TSCĐ)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 341 – Vay và nợ thuê tài chính (3411).

– Chi phí đi vay liên quan trực tiếp đến khoản vay (ngoài lãi vay phải trả) như chi phí kiểm toán, lập hồ sơ thẩm định… ghi:

Nợ các TK 241, 635

Có các TK 111, 112, 331.

Nợ các TK 152, 153, 156, 211, 213, 241 (giá mua chưa có thuế GTGT)

Nợ TK 213 – TSCĐ vô hình (giá mua chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ (1332)

Có TK 341 – Vay và nợ thuê tài chính (3411).

– Nếu thuế GTGT đầu vào không được khấu trừ, giá trị TSCĐ mua sắm, xây dựng được ghi nhận bao gồm cả thuế GTGT. Chi phí đi vay liên quan trực tiếp đến khoản vay (ngoài lãi vay phải trả) như chi phí kiểm toán, lập hồ sơ thẩm định kế toán tương tự bút toán ở mục a.

Nợ các TK 331, 641, 642, 811

Có TK 341 – Vay và thuê tài chính (3411).

Nợ các TK 221, 222, 228

Có TK 341 – Vay và nợ thuê tài chính (3411).

Nợ TK 635 – Chi phí tài chính

Nợ các TK 154, 241 (nếu lãi vay được vốn hóa)

Có TK 341 – Vay và nợ thuê tài chính (3411).

Nợ TK 341 – Vay và nợ thuê tài chính (3411)

Có các TK 111, 112, 131.

Nợ TK 341 – Vay và nợ thuê tài chính (theo tỷ giá ghi sổ của TK 3411)

Nợ TK 635 – Chi phí tài chính (lỗ tỷ giá)

Có các TK 111, 112 (theo tỷ giá trên sổ kế toán của TK 111, 112)

Có TK 515 – Doanh thu hoạt động tài chính (lãi tỷ giá).

– Nếu phát sinh lỗ tỷ giá hối đoái, ghi:

Nợ TK 413 – Chênh lệch tỷ giá hối đoái

Có TK 341 – Vay và nợ thuê tài chính.

– Nếu phát sinh lãi tỷ giá hối đoái, ghi:

Nợ TK 341 – Vay và nợ thuê tài chính

Có TK 413 – Chênh lệch tỷ giá hối đoái.

Phần mềm kế toán Kaike giúp kế toán doanh nghiệp tiết kiệm thời gian và công sức hiệu quả. Phần mềm hỗ trợ theo dõi và phân loại các Hợp đồng tín dụng; Tự động tính toán nợ gốc, lãi vay đến hạn trả của từng khế ước vay; Tự động theo dõi thời hạn thanh toán và nhắc nhở người dùng khi sắp đến hạn.

| Tài khoản 341 theo thông tư 200 | Tài khoản 341 theo thông tư 133 |

| Tk 341 là gì | Tài khoản vay dài hạn |

| Sơ đồ chữ T tài khoản 341 | Tài khoản vay ngân hàng |

| Ví dụ tài khoản 341 | Vay và nợ thuê tài chính |

Hướng dẫn hạch toán chi tiết tài khoản 331 – Nợ phải trả theo thông tư 200

Danh sách tài khoản kế toán theo thông tư 133 và thông tư 200

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x