04:05 Chiều

-09/11/2023

Vi phạm hành chính về hóa đơn là gì? Các quy định hành vi vi phạm về hóa đơn như thế nào? Mức xử phạt vi phạm phát hành hóa đơn? Để giải đáp những thắc mắc này, hãy cùng Kaike tìm hiểu qua bài viết dưới đây nhé!

Vi phạm hành chính về hóa đơn được hiểu là các hành vi có lỗi do các tổ chức, cá nhân thực hiện dẫn tới các vi phạm quy định của pháp luật về hóa đơn, nhưng không phải là tội phạm.

Căn cứ theo quy định pháp luật hiện hành thì các hành vi vi phạm hành chính về hóa đơn sẽ phải chịu xử phạt.

Hiện nay, quy định mới nhất về vi phạm hành chính hóa đơn được thể hiện rất rõ trong Nghị định số 125/2020/NĐ-CP, do Chính Phủ ban hành ngày 19/10/2020.

Cụ thể, tại Điều 4, Nghị định 125/2020/NĐ-CP, Chính Phủ đã quy định các hành vi vi phạm về hóa đơn và phân loại thành 02 trường hợp cụ thế.

Người dùng sẽ bị mắc lỗi vi phạm hóa đơn nếu sử dụng các hóa đơn không hợp pháp:

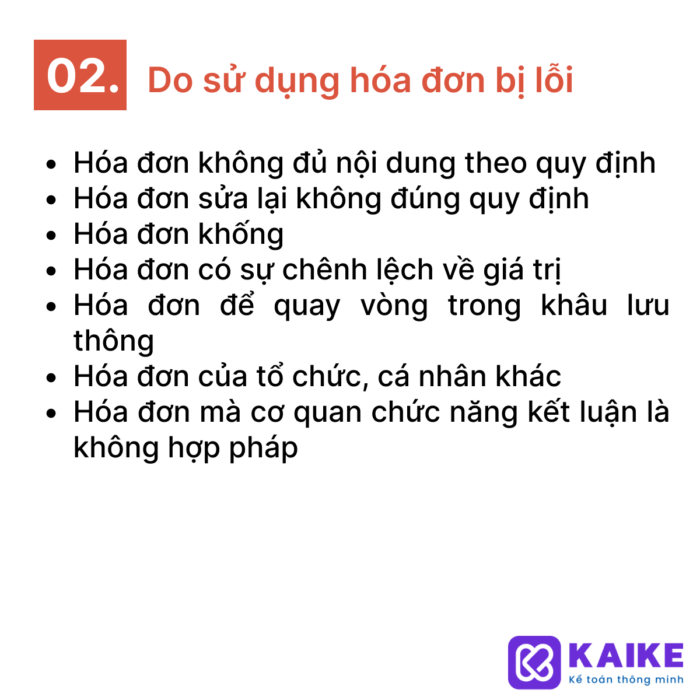

Hiện nay, người dùng nếu sử dụng hóa đơn bị lỗi thì sẽ bị quy vào vi phạm hành chính hóa đơn:

Quy định xử phạt vi phạm phát hành hóa đơn.

Căn cứ Điều 23 của Nghị định số 125/2020/NĐ-CP mới ban hành gần đây nhất, các đơn vị kinh doanh khi mắc phải vi phạm hành chính về hóa đơn sẽ bị xử phạt hành chính. Cụ thể mức xử phạt vi phạm phát hành hóa đơn như sau:

Mức phạt này được áp dụng đối với một trong các hành vi vi phạm dưới đây:

Mức phạt này áp dụng với những hành vi vi phạm như sau:

Mức phạt này được áp dụng đối với hành vi không lập thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này gắn với nghiệp vụ kinh tế phát sinh và đã khai, nộp thuế hoặc chưa đến kỳ kê khai, nộp thuế theo quy định. Riêng đối với các trường hợp không lập thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này không gắn với nghiệp vụ kinh tế phát sinh hoặc quá đã thời hạn khai thuế mà chưa được khai, nộp thuế theo quy định thì bị xử phạt theo quy định tại Điều 16, 17 hoặc Điều 28 của Nghị định này.

>> Siêu ưu đãi! Có ngay phần mềm kế toán với 167.000đ/THÁNG

Bên cạnh việc phải nộp phạt hành chính theo các mức quy định ở bên trên thì các trường hợp vi phạm tại Điểm a, b của Khoản 2 và Khoản 3 trong Điều 23, Nghị định số 125/2020/NĐ-CP sẽ bắt buộc phải tiến hành thủ tục phát hành hóa đơn theo quy định pháp luật hiện hành.

Như vậy, bài viết trên đây đã cập nhật đến bạn các quy định về xử lý vi phạm khi phát hành hóa đơn mới nhất hiện nay, theo Nghị định số 125/2020/NĐ-CP mới được Chính Phủ ban hành ngày 19/10/2020.

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Hướng dẫn thủ tục hủy hóa đơn điện tử

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x