08:51 Sáng

-26/07/2023

Doanh nghiệp thường xuyên phải tiến hành công tác kiểm kê tài sản cố định và khi kiểm kê tài sản cố định, các bộ phận liên quan phải lập thành biên bản. Vậy Biên bản kiểm kê tài sản cố định dùng để làm gì? Cách ghi biên bản này như thế nào. Cùng Kaike tìm hiểu qua bài viết dưới đây.

Biên bản kiểm kê tài sản là văn bản được sử dụng nhiều trong các doanh nghiệp, ghi chép cụ thể về kết quả kiểm kê, qua đó tiến hành xác nhận những tài sản cố định cùng với nguồn vốn hiện tại, giúp tăng hiệu quả quản lý và sử dụng tài sản.

Trường hợp cần dùng đến biên bản kiểm kê tài sản:

Theo Điều 40 Luật Kế toán 2015, tại khoản 2 nêu rõ, đơn vị kế toán phải kiểm kê tài sản trong các trường hợp sau đây:

>> Siêu ưu đãi! Có ngay phần mềm kế toán với 2.000.000đ

Biên bản kiểm kê tài sản cố định được các doanh nghiệp, cơ quan lập ra nhằm mục đích xác nhận về số lượng và giá trị các tài sản cố định hiện có trong đơn vị mình, số thừa hay thiếu so với sổ kế toán. Trên cơ sở biên bản đã lập, quản lý các đơn vị tăng cường công tác quản lý, giám sát sử dụng các tài sản cố định. Biên bản này đồng thời là cơ sở quy trách nhiệm về tài sản cố định chênh lệch và ghi sổ kế toán số chênh lệch.

Mẫu Biên bản kiểm kê tài sản cố định được sử dụng phổ biến trong các cơ quan, doanh nghiệp giúp các đơn vị xác nhận được chính xác số lượng, giá trị tài sản cố định hiện có của doanh nghiệp. Từ đó, điều chỉnh lại cơ chế quản lý doanh nghiệp đối với các tài sản cố định hiện có, giúp sử dụng các nguồn tài sản cố định hiệu quả hơn.

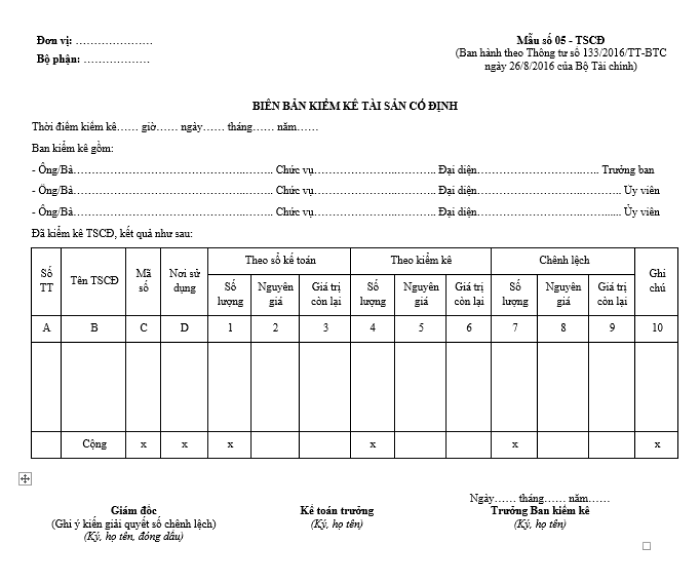

Mẫu biên bản kiểm kê tài sản cố định là mẫu số 05 – TSCĐ ban hành kèm theo Thông tư 133/2016/TT-BTC, được áp dụng đối với:

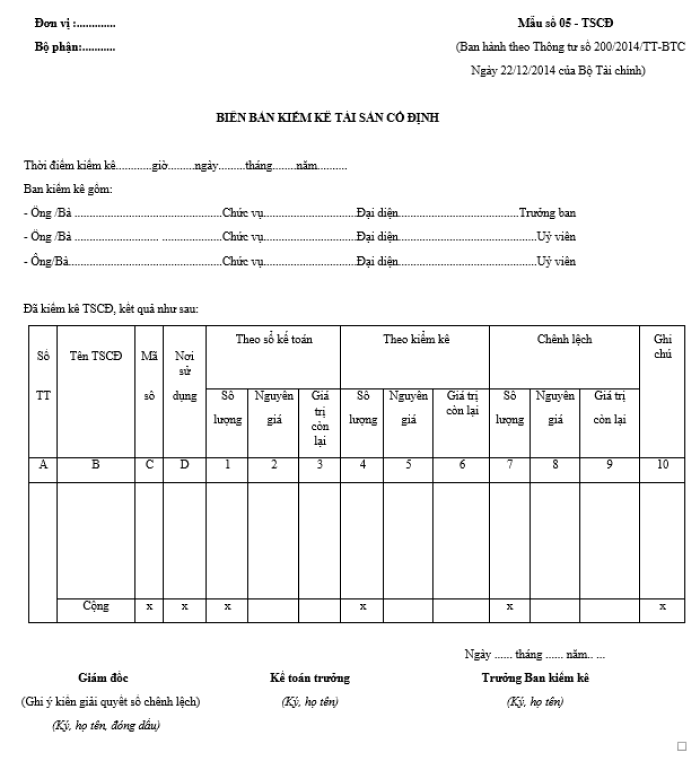

Mẫu biên bản kiểm kê tài sản cố định là mẫu số 05 – TSCĐ ban hành kèm theo Thông tư 200/2014/TT-BTC, được áp dụng đối với:

Biên bản kiểm kê tài sản cố định phải có chữ ký (ghi rõ họ tên) của Trưởng ban kiểm kê. Hoặc chữ ký soát xét của kế toán trưởng và giám đốc doanh nghiệp duyệt.

Mọi khoản chênh lệch về tài sản cố định đều phải báo cáo giám đốc doanh nghiệp xem xét.

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Mẫu biên bản hủy hóa đơn mới nhất 2023

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x