05:48 Chiều

-28/07/2023

Hạch toán lương là công việc mà kế toán tiền lương đều phải làm vào mỗi tháng. Đó là công việc cần sự tỉ mỉ, thận trọng và nắm rõ mọi thông tư mới khi có sự thay đổi về luật của cơ quan ban hành. Kaike sẽ hướng dẫn bạn cách hạch toán tiền lương và các khoản trích theo lương trong bài viết sau.

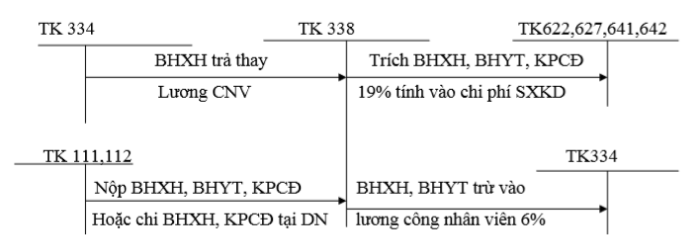

Hàng tháng, hàng quý doanh nghiệp thường phát sinh các nghiệp vụ chủ yếu liên quan đến tiền lương và các khoản trích theo lương được thể hiện qua các sơ đồ sau:

Tài khoản này dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho công nhân viên của doanh nghiệp về tiền lương, tiền thưởng, BHXH và các khoản phải trả khác thuộc về thu nhập của công nhân viên và lao động thuê ngoài .

Tài khoản này dùng để phản ánh tình hình thanh toán về các khoản khác phải trả, phải nộp cho các tổ chức xã hội về kinh phí công đoàn, bảo hiểm xã hội, bảo hiểm y tế và các khoản trích theo lương và khấu trừ vào lương của toàn doanh nghiệp và phản ánh giá trị thừa chưa rõ nguyên nhân chờ xử lý.

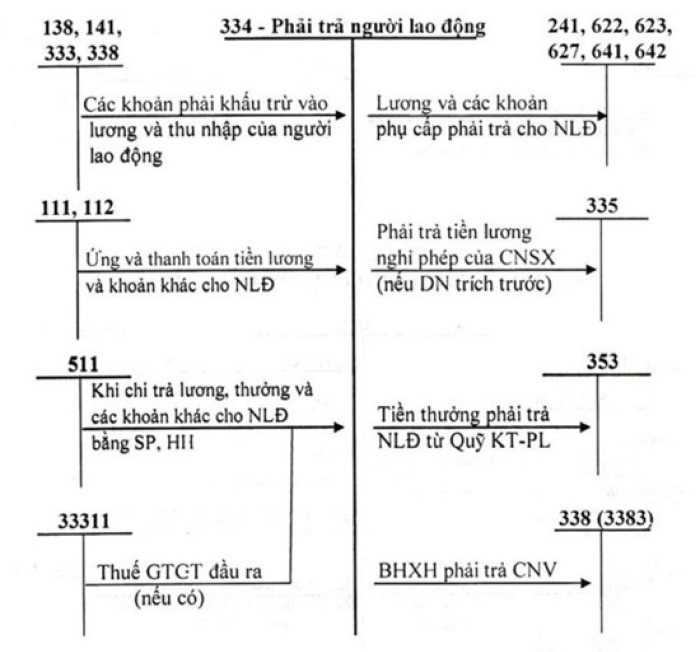

Sơ đồ chữ T tài khoản 334

Kế toán tổng hợp số tiền lương phải trả công nhân viên và phân bổ vào chi phí sản xuất kinh doanh theo từng đối tượng sử dụng lao động, việc phân bổ thực hiện trên “ Bảng phân bổ tiền lương và BHXH”. Kế toán ghi:

Nợ TK 622- Chi phí nhân công trực tiếp

Nợ TK 627 – Chi phí sản xuất chung

Nợ TK 641- Chi phí bán hàng

Nợ TK 642- Chi phí quản lý doanh nghiệp

Nợ TK 241- Xây dựng cơ bản dở dang

Nợ TK 623 – Chi phí sử dụng máy thi công

Có TK 334- Phải trả công nhân viên

Nợ TK 431- Quỹ khen thưởng, phúc lợi

Có TK 334- Phải trả công nhân viên

Nợ TK 642- Chi phí quản lý doanh nghiệp

Có TK 334- Phải trả công nhân viên

Tiền ăn ca phải trả cho người lao động tham gia vào hoạt động kinh doanh của doanh nghiệp:

Nợ TK 622, 627, 641, 642…

Có TK 334- Phải trả CNV

Khoản tạm ứng chi không hết khoản bồi thường vật chất, BHXH, BHYT công nhân viên phải nộp, thuế thu nhập phải nộp ngân sách nhà nước, ghi:

Nợ TK 334- Phải trả công nhân viên

Có TK 141- Tạm ứng

Có TK 138 -Phải thu khác

Có TK 338- Phải trả, phải nộp khác

Có TK 333- Thuế và các khoản phải nộp cho nhà nước

Nợ TK 622 – Chi phí nhân công trực tiếp.

Nợ TK 627 – Chi phí sản xuất chung

Nợ TK 641 – Chi phí bán hàng

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 338 – Phải trả, phải nộp khác.

Nợ TK 334 – Phải trả công nhân viên

Có TK 338 – Phải trả, phải nộp khác.

Nợ TK 338(3383) – Phải trả, phải nộp khác.

Có TK 334 – Phải trả công nhân viên.

Nợ TK 338– Phải trả, phải nộp khác.

Có TK 111, 112.

Nợ TK 338(3382) – Phải trả, phải nộp khác.

Có TK 111- Tiền mặt.

Nợ TK 334- Phải trả công nhân viên

Có TK 111- Tiền mặt.

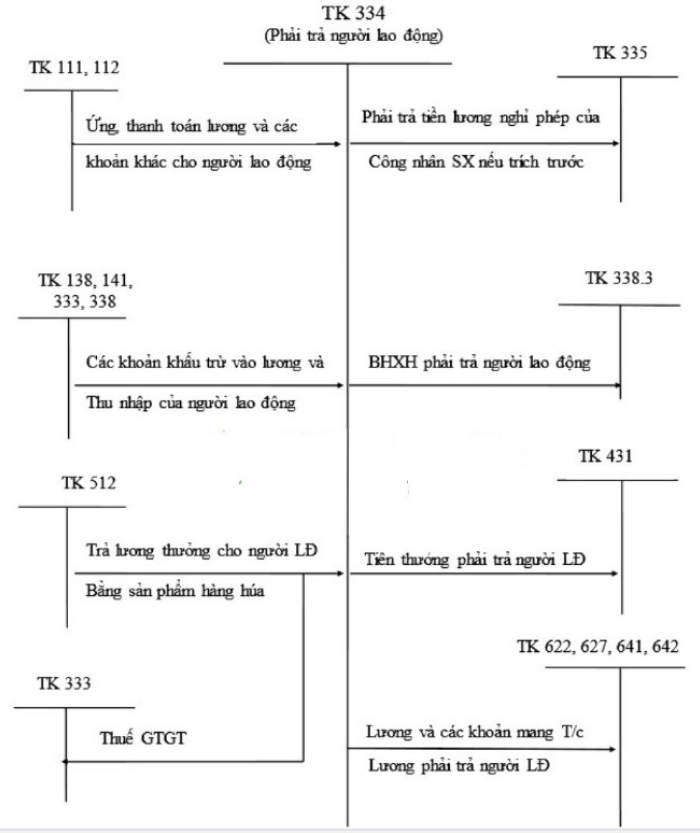

Sơ đồ chữ T tài khoản 338

Nợ 334: Trừ vào lương người lao động

Có TK 111, 112: Số tiền tạm ứng

Nợ TK 334 : Tổng số thuế TNCN phải khấu trừ

Có TK 3335: Thuế TNCN

Nợ TK 3335: Số thuế phải nộp

Có TK 111, 112

Nợ TK 622, 623, 627, 641, 642: Trích bảo hiểm + kinh phí công đoàn tính vào chi phí( Lương tham gia BH X 23,5%)

Có TK 3383: Trích bảo hiểm xã hội (Lương tham gia BH X 17,5%)

Có TK 3384: Trích bảo hiểm y tế (Lương tham gia BH X 3%)

Có TK 3386: Trích bảo hiểm thất nghiệp (Lương tham gia BH X 1%)

Có TK 3382: Trích kinh phí công đoàn (Lương tham gia BH X 2%)

Nợ TK 3383 : Số đã trích BHXH (25,5%)

Nợ TK 3384 : Số đã trích BHYT (4,5%)

Nợ TK 3389 : Số đã trích BHTN (2%)

Nợ TK 3382 : Số tiền kinh phí công đoàn phải nộp (2%)

Có TK 111 hoặc 112: số tiền thực nộp

>> Chỉ 2.000.000đ – Tiết kiệm gấp đôi thời gian cho kế toán

Nợ 112: Số tiền nhận được

Có 338: phải trả phải nộp khác.

Nợ 338: Số tiền phải trả

Có 111, 112: số tiền đã trả

Nợ TK 334 – Phải trả người lao động

Có TK 3331 – Thuế GTGT phải nộp (nếu có)

Có TK 512 – Doanh thu bán hàng nội bộ (QĐ 48 là 5118).

Trên đây là toàn bộ bài viết về cách hạch toán tiền lương và các khoản trích theo lương năm 2023. Hy vọng bài viết sẽ giúp ích kế toán trong việc tổng hợp tiền lương phải trả trong kỳ theo từng đối tượng và tính BHXH, BHYT, KPCĐ hàng tháng theo mức lương quy định của chế độ.

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Các bài viết liên quan:

Kế toán tiền lương và các khoản hạch toán lương năm 2023

Lương cơ sở là gì? Mức lương cơ sở của công chức năm 2023

Lương net là gì? Phân biệt lương gross và lương net như thế nào?

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x