04:40 Chiều

-18/08/2023

Thành phẩm là yếu tố mà bất kỳ doanh nghiệp sản xuất nào cũng cần quan tâm. Giá trị hàng tồn kho thành phẩm có ảnh hưởng trực tiếp đến chiến lực sản xuất và ngân sách của doanh nghiệp. Vậy thành phẩm là gì? Cùng tìm hiểu chi tiết hơn về thành phẩm qua bài viết dưới đây nhé.

Các mặt hàng được mua dưới dạng nguyên liệu thô sẽ được sử dụng để sản xuất thành phẩm. Nếu sản phẩm chỉ được hoàn thành một phần, nó được gọi là thành phẩm đang trong quá trình xử lý. Một khi sản phẩm không còn cần thêm bất cứ công đoạnn chế biến nào nữa và sẵn sàng được tiêu thụ hoặc phân phối, nó sẽ trở thành thành phẩm.

Thành phẩm là những sản phẩm đã kết thúc quá trình chế biến do các bộ phận sản xuất của doanh nghiệp sản xuất hoặc thuê ngoài gia công xong đã được kiểm nghiệm phù hợp với tiêu chuẩn kĩ thuật và nhập kho.

Tài khoản 155 là một tài khoản kế toán dùng để phản ánh giá trị hiện có và tình hình biến động của các loại thành phẩm của doanh nghiệp.

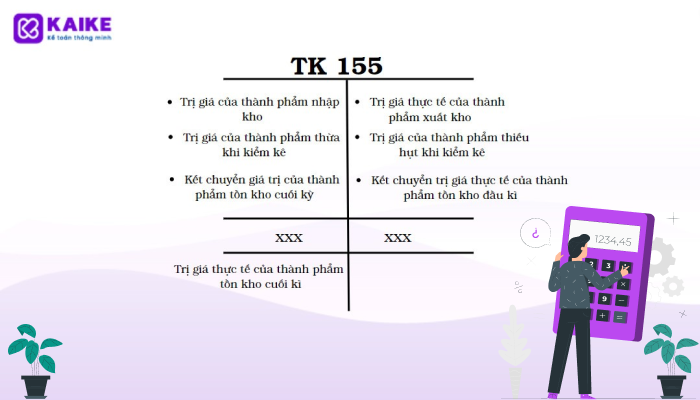

Kết cấu của tài khoản 155 gồm 3 phần: bên Nợ, bên Có và số dư bên Nợ. Nội dung phản ánh cụ thể của mỗi phần chi tiết như sau:

Bên Nợ:

– Trị giá của thành phẩm nhập kho

– Trị giá của thành phẩm thừa khi kiểm kê

– Kết chuyển giá trị của thành phẩm tồn kho cuối kì (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kì)

Bên Có:

– Trị giá thực tế của thành phẩm xuất kho

– Trị giá của thành phẩm thiếu hụt khi kiểm kê

– Kết chuyển trị giá thực tế của thành phẩm tồn kho đầu kì (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kì)

Số dư bên Nợ: Trị giá thực tế của thành phẩm tồn kho cuối kì.

Tài khoản 155 – Thành phẩm, có hai tài khoản cấp hai:

– Tài khoản 1551 – Thành phẩm nhập kho: Phản ánh trị giá hiện có và tình hình biến động của các loại thành phẩm đã nhập kho (ngoại trừ thành phẩm là bất động sản);

– Tài khoản 1557 – Thành phẩm bất động sản: Phản ánh giá trị hiện có và tình hình biến động của thành phẩm bất động sản của doanh nghiệp.

Thành phẩm bất động sản gồm: Quyền sử dụng đất; nhà; hoặc nhà và quyền sử dụng đất; cơ sở hạ tầng do doanh nghiệp đầu tư xây dựng để bán trong kì hoạt động kinh doanh bình thường.

Nợ TK 155 – Thành phẩm

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán

Có TK 155 – Thành phẩm

Nợ TK 157 – Hàng gửi đi bán (gửi bán đại lý)

Có TK 155 – Thành phẩm.

Trong trường hợp thành phẩm đã bán bị khách hàng trả lại thuộc đối tượng chịu thuế GTGT theo phương pháp khấu trừ, kế toán phản ánh doanh thu hàng bán bị trả lại theo giá bán chưa có thuế GTGT:

Nợ TK 521 – Các khoản giảm trừ doanh thu (5213)

Nợ TK 3331 – Thuế GTGT phải nộp (33311)

Có các TK 111, 112, 131, … (tổng giá trị của hàng bán bị trả lại).

Đồng thời phản ánh giá vốn của thành phẩm đã bán nhập lại kho:

Nợ TK 155 – Thành phẩm

Có TK 632 – Giá vốn hàng bán.

Nợ các TK 641, 642, 241, 211

Có TK 155 – Thành phẩm.

– Trường hợp đơn vị hạch toán phụ thuộc được phân cấp ghi nhận doanh thu, giá vốn, kế toán ghi nhận giá vốn thành phẩm xuất bán:

Nợ TK 632 – Giá vốn hàng bán

Có TK 155 – Thành phẩm.

– Trường hợp đơn vị hạch toán phụ thuộc không được phân cấp ghi nhận doanh thu, giá vốn, kế toán ghi nhận giá trị sản phẩm luân chuyển giữa các khâu trong nội bộ doanh nghiệp là khoản phải thu nội bộ:

Nợ TK 136 – Phải thu nội bộ

Có TK 155 – Thành phẩm

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (chi tiết từng loại thuế).

Nợ các TK 221, 222

Nợ TK 811 – Chi phí khác (chênh lệch giữa giá đánh giá lại nhỏ hơn giá trị ghi sổ của thành phẩm)

Có TK 155 – Thành phẩm

Có TK 711 – Thu nhập khác (chênh lệch giữa giá đánh giá lại lớn hơn giá trị ghi sổ của thành phẩm).

>> Chỉ 2.000.000đ – Tiết kiệm gấp đôi thời gian cho kế toán

– Ghi nhận doanh thu bán thành phẩm và khoản đầu tư vào công ty con, công ty liên doanh, liên kết:

Nợ các TK 221, 222 (theo giá trị hợp lý)

Có TK 511- Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT đầu ra phải nộp.

– Ghi nhận giá vốn thành phẩm dùng để mua lại phần vốn góp tại công ty con, công ty liên doanh, liên kết:

Nợ TK 632 – Giá vốn hàng bán

Có TK 155- Thành phẩm.

Trong trường hợp thành phẩm bị thừa, thiếu thì đều phải lập biên bản và truy tìm nguyên nhân xác định người phạm lỗi. Căn cứ vào biên bản kiểm kê và quyết định xử lý của cấp có thẩm quyền để ghi sổ kế toán

– Nếu thừa, thiếu thành phẩm do nhầm lẫn hoặc chưa ghi sổ kế toán phải tiến hành ghi bổ sung hoặc điều chỉnh lại số liệu trên sổ kế toán

– Trường hợp chưa xác định được nguyên nhân thừa, thiếu phải chờ xử lý:

+ Nếu thừa, ghi:

Nợ TK 155 – Thành phẩm (theo giá trị hợp lý)

Có TK 338 – Phải trả, phải nộp khác (3381).

Khi có quyết định xử lý của cấp có thẩm quyền, ghi:

Nợ TK 338 – Phải trả, phải nộp khác.

Có các tài khoản liên quan.

+ Nếu thiếu, ghi:

Nợ TK 138 – Phải thu khác (1381 – Tài sản thiếu chờ xử lý)

Có TK 155 – Thành phẩm.

Khi có quyết định xử lý của cấp có thẩm quyền, kế toán ghi:

Nợ các TK 111, 112, …. (nếu cá nhân phạm lỗi bồi thường bằng tiền)

Nợ TK 334 – Phải trả người lao động (trừ vào lương của cá nhân phạm lỗi)

Nợ TK 138 – Phải thu khác (1388) (phải thu bồi thường của người phạm lỗi)

Nợ TK 632 – Giá vốn hàng bán (phần giá trị hao hụt, mất mát còn lại sau khi trừ số thu bồi thường)

Có TK 138 – Phải thu khác (1381)

Nợ TK 632 – Giá vốn hàng bán

Có TK 155 – Thành phẩm

-Đầu kỳ, kế toán căn cứ kết quả kiểm kê thành phẩm đã kết chuyển cuối kỳ trước để kết chuyển giá trị thành phẩm tồn kho đầu kỳ vào tài khoản 632 “Giá vốn hàng bán”

Nợ TK 632 – Giá vốn hàng bán

Có TK 155 – Thành phẩm

-Cuối kỳ kế toán, căn cứ vào kết quả kiểm kê thành phẩm tồn kho, kết chuyển giá trị thành phẩm tồn kho cuối kỳ

Nợ TK 155 – Thành phẩm

Có TK 632 – Giá vốn hàng bán

Tại Công ty TNHH Hưng Phát, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên. Ngày 16/08/2022, Công ty TNHH Hưng Phát nhập kho lô thành phẩm hoàn thành nhập kho một số thành phẩm như sau (giả sử giá thành nhập kho đã được xác định):

– Thành phẩm gia công A, số lượng 500 chiếc, đơn giá 200.000đ/chiếc

– Thành phẩm gia công B, số lượng 1.000, đơn giá 800.000đ/chiếc

Sau khi kiểm tra thành phẩm đảm bảo chất lượng, số lượng, kế toán công ty làm thủ tục nhập kho số thành phẩm trên vào kho.

Hạch toán nghiệp vụ kế toán nêu trên.

Lời giải

Kế toán kho căn cứ vào phiếu nhập kho, ghi nhận như sau:

Nợ TK 155 : 900.000.000

Có TK 154 : 900.000.000 = 500 x 200.000 + 1.000 x 800.000

Số liệu như ví dụ 1 Công ty TNHH Hưng Phát lại hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ. Đồng thời biết thêm một số thông tin sau:

Tại thời điểm đầu kỳ (ngày 01/08/2022) có số liệu tồn kho thành phẩm như sau:

|

STT |

Tên thành phẩm |

Số lượng |

Giá trị |

|---|---|---|---|

|

1 |

Thành phẩm A |

3.000 |

600.000.000 |

|

2 |

Thành phẩm B |

5.000 |

4.000.000.000 |

|

|

Cộng |

8.000 |

4.600.000.000 |

Tại thời điểm cuối kỳ (ngày 31/08/2022) công ty kiểm kê và xác định được số lượng thành phẩm tồn kho có số liệu như sau:

|

STT |

Tên thành phẩm |

Số lượng |

Giá trị |

|---|---|---|---|

|

1 |

Thành phẩm A |

2.000 |

400.000.000 |

|

2 |

Thành phẩm B |

4.000 |

3.200.000.000 |

|

|

Cộng |

6.000 |

3.600.000.000 |

Hạch toán nghiệp vụ kế toán nêu trên

Lời giải

– Đầu kỳ tại ngày 01/08/2022, kế toán căn cứ kết quả kiểm kê thành phẩm đã kết chuyển cuối kỳ trước để kết chuyển giá trị thành phẩm tồn kho đầu kỳ vào tài khoản 632 “Giá vốn hàng bán”, ghi:

Nợ TK 632: 4.600.000.000

Có TK 155: 4.600.000.000

– Tại ngày 16/08/2022, thành phẩm nhập kho, kế toán ghi:

Nợ TK 632: 900.000.000

Có TK 154 : 900.000.000

– Cuối kỳ kế toán ngày 31/08/2022, căn cứ vào kết quả kiểm kê thành phẩm tồn kho, kết chuyển giá trị thành phẩm tồn kho cuối kỳ, ghi:

Nợ TK 155: 3.600.000.000

Có TK 632: 3.600.000.000

Cuối kỳ, kế toán xác định giá trị thành phẩm xuất bán, kết chuyển giá vốn hàng bán trong kỳ vào bên Nợ tài khoản 911 “Xác định kết quả kinh doanh”, để xác định kết quả kinh doanh, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh: 1.900.000.000 đồng

Có TK 632 – Giá vốn hàng bán: 1.900.000.000 đồng

Trên đây là những chia sẻ của Kaike về khái niệm thành phẩm là gì, kết cấu và nội dung phản ánh của tài khoản thành phẩm. Hy vọng thông qua bài viết này, độc giả có thể hiểu rõ và không bị nhầm lẫn giữa khái niệm về thành phẩm, cũng như giúp mọi người tự tin hơn trong việc quản lý kho hàng.

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Cách hạch toán tài khoản 512- Doanh thu bán hàng nội bộ

Phương pháp hạch toán thuế tiêu thụ đặc biệt – Tài khoản 3332

Nguyên tắc và cách hạch toán Tài khoản 632 – Giá vốn hàng bán

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x