05:08 Chiều

-14/08/2023

Tài sản cố định là những tài sản có giá trị lớn trong doanh nghiệp. Việc mua sắm và sử dụng tài sản cố định cũng cần tuân theo các quy định của pháp luật. Vậy các điều kiện liên quan đến việc ghi nhận tài sản cố định, trích khấu hao tài sản cố định như thế nào? Hãy cùng Kaike tìm hiểu qua bài viết dưới nhé.

Điều kiện ghi nhận tài sản cố định theo quy định mới năm 2023

Theo điều 3 thông tư 45/2013/TT-BTC hướng dẫn về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định, quy định rõ về điều kiện đối với tài sản cố định.

Theo đó, có 2 loại tài sản cố định là hữu hình và vô hình.

Điều kiện ghi nhận tài sản cố định theo quy định mới năm 2023

Khái niệm về tài sản cố định hữu hình được quy định rõ trong điều 2 thông tư 45/2013-BTC.

Tài sản cố định hữu hình là những tài sản có hình thái vật chất cụ thể, tham gia vào nhiều chu kỳ hoạt động sản xuất kinh doanh nhưng vẫn giữ nguyên hình thái vật chất của mình.

Những tài sản cố định hữu hình trong thực tế mà doanh nghiệp sở hữu đó là nhà xưởng, máy móc, thiết bị quản lý, phương tiện vận tải…

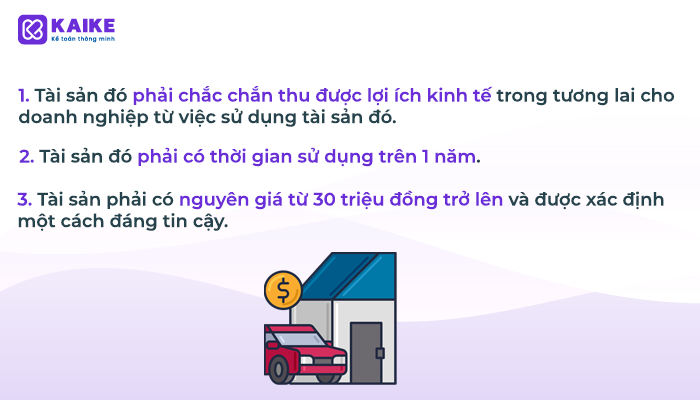

Một tài sản đảm bảo đồng thời cả ba tiêu chuẩn dưới đây thì mới đủ điều kiện để được coi là tài sản cố định hữu hình:

Lưu ý khi ghi nhận tài sản cố định hữu hình gồm nhiều thành phần, bộ phận khác nhau cấu tạo nên tài sản đó. Những bộ phận này có kết cấu riêng rẽ để thực hiện một hay nhiều chức năng chung của tài sản cố định hữu hình. Nhưng nếu thiếu một bộ phận thì cả hệ thống tài sản cố định không thể thực hiện được thì cả hệ thống này được ghi nhận là một tài sản cố định.

Tuy nhiên, nếu các bộ phận này hoạt động độc lập và không ảnh hưởng đến cả hệ thống tài sản cố định khi thiếu nó thì có thể ghi nhận mỗi bộ phận là một tài sản cố định riêng nếu chúng thỏa mãn đồng thời cả ba điều kiện của tài sản cố định hữu hình.

Vậy dây chuyền này được ghi nhận là tài sản cố định hữu hình do đáp ứng đủ ba điều kiện của tài sản cố định hữu hình.

Khái niệm về tài sản cố định vô hình được quy định rõ trong điều 2 thông tư 45/2013-BTC.

Tài sản cố định hữu hình là những tài sản không có hình thái vật chất cụ thể, thể hiện một lượng chi phí doanh nghiệp đã chi ra thỏa mãn các điều kiện ghi nhận của tài sản cố định hữu hình nhưng không hình thành tài sản cố định hữu hình, tham gia vào nhiều chu kỳ hoạt động sản xuất kinh doanh.

Những tài sản cố định vô hình trong thực tế mà doanh nghiệp sở hữu đó là bằng phát sinh, bằng sáng chế, quyền sử dụng đất,…

>> Trải nghiệm ngay công cụ hỗ trợ kế toán và nhà quản trị

Với các chi phí của doanh nghiệp trong giai đoạn triển khai và muốn được ghi nhận là tài sản cố định vô hình thì những chi phí đó đồng thời phải thỏa mãn bảy điều kiện theo khoản 2 điều 3 thông tư 45/2013-BTC để chứng minh được khả năng thu được lợi ích kinh tế trong tương lai của những chi phí để hình thành tài sản.

Trên đây bài viết đã trình bày các điều kiện để ghi nhận tài sản cố định hữu hình và vô hình cùng những ví dụ cụ thể. Hy vọng, bạn có thể áp dụng các điều kiện để phân biệt được các tài sản trong doanh nghiệp và quản lý hiệu quả.

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Các bài viết liên quan:

Cách tính khấu hao tài sản cố định

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x