05:43 Chiều

-19/07/2023

Tài sản cố định hữu hình là loại tài sản đem lại không ít giá trị về lợi nhuận kinh tế cho doanh nghiệp trong suốt vòng đời sử dụng của tài sản. Vậy tài sản cố định hữu hình là gì? Phân loại và hạch toán chúng như thế nào? Cùng Kaike tìm hiểu qua bài viết này nhé.

Theo Điều 2 Thông tư số 45/2013/TT-BTC của Bộ Tài Chính ban hành thì tài sản cố định hữu hình là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải…

Ví dụ: Nhà máy sản xuất ô tô Vinfast nhập về một máy lắp ráp khung sườn cho ô tô trị giá 20 tỷ đồng để sử dụng trong nhiều chu kỳ sản xuất ô tô. Thì đây chính là tài sản cố định hữu hình của họ.

Hay có thể hiểu đơn giản tài sản cố định hữu hình là tài sản tồn tại dưới dạng vật chất có giá trị lớn, nhìn thấy và cảm nhận được và có thể bị hao mòn trong quá trình sử dụng hay bị hư hại do nhiều yếu tố như hỏa hoạn, thiên tai hoặc tai nạn.

Theo Khoản 1 Điều 3 Thông tư 45/2013/TT-BTC của Bộ Tài Chính ban hành quy định về tiêu chuẩn để nhận biết tài sản cố định hữu hình như sau:

Nếu nhiều tài sản liên kết với nhau để tạo thành một hệ thống mà khi mỗi bộ phận của hệ thống đó có thời gian sử dụng khác nhau và khi một một bộ phận dừng do yêu cầu quản lý nhưng cả hệ thống vẫn hoạt động bình thường và thỏa mãn các điều kiện ghi nhận thì tài sản đó được coi là một tài sản cố định hữu hình độc lập.

Đối với động vật làm việc và/hoặc cho sản phẩm, thì từng con vật thỏa mãn đồng thời 3 tiêu chuẩn của tài sản cố định được coi là một tài sản cố định hữu hình.

Đối với vườn cây lâu năm, thì từng mảnh vườn cây hoặc cây thỏa mãn đồng thời 3 tiêu chuẩn của tài sản cố định được coi là một tài sản cố định hữu hình.

Đối với các tài sản cố định hữu hình thường có những đặc điểm sau đây:

Ví dụ: Công ty vận tải A sở hữu tài sản cố định hữu hình là xe tải 30 tấn trị giá 7 tỷ đồng. Khi công ty cần nguồn vốn để phục vụ cho hoạt động kinh doanh thì có thể dùng tài sản này để thế chấp đi vay vốn hoặc bán lại dễ dàng với giá trị cao. Ngoài ra xe tài này cũng chiếm một phần lớn trong cấu trúc vốn của công ty và bị hao mòn khi sử dụng.

Theo quy định tại Mục a Khoản 1 Điều 6 Thông tư 45/2013/TT-BTC, tài sản cố định hữu hình được chia thành 7 loại như sau:

Khoản 2 Điều 35 Thông tư 200/2014/TT-BTC quy định về kết cấu và nội dung phản ánh tài khoản 211 – tài sản cố định hữu hình như sau:

Số dư bên Nợ: Nguyên giá tài sản cố định hữu hình hiện có ở doanh nghiệp.

>> Siêu ưu đãi! Có ngay phần mềm kế toán với 2.000.000đ

Căn cứ theo khoản 3 điều 35 thông tư 200/2014/TT-BTC quy định về phương pháp hạch toán các nghiệp vụ kế toán liên quan đến tài khoản 211 – Tài sản cố định hữu hình như sau:

Nợ TK 211 – Tài sản cố định hữu hình (theo giá thỏa thuận)

Có TK 411 – Vốn đầu tư của chủ sở hữu.

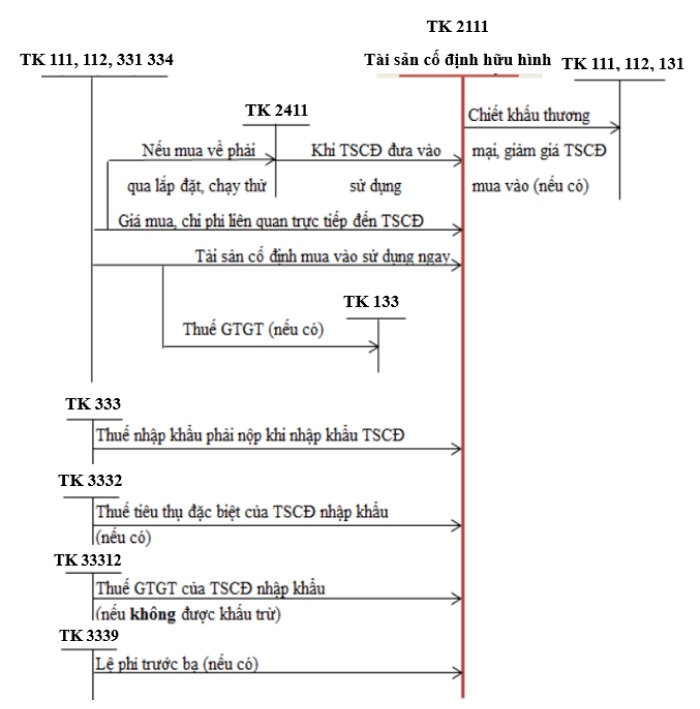

– Nếu thuế GTGT đầu vào được khấu trừ, căn cứ các chứng từ có liên quan đến việc mua Tài sản cố định, kế toán xác định nguyên giá của Tài sản cố định, lập hồ sơ kế toán, lập Biên bản giao nhận Tài sản cố định, ghi:

Nợ TK 211 – Tài sản cố định hữu hình (giá mua chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ (1332)

Có các TK 111, 112,…

Có TK 331 – Phải trả cho người bán

Có TK 341 – Vay và nợ thuê tài chính (3411).

Nợ TK 211 – Tài sản cố định hữu hình (chi tiết Tài sản cố định được mua, chi tiết thiết bị phụ tùng, thay thế đủ tiêu chuẩn của Tài sản cố định)

Nợ TK 153 – Công cụ, dụng cụ (1534) (thiết bị, phụ tùng thay thế)

Nợ TK 133 – Thuế GTGT được khấu trừ (1332)

Có các TK 111, 112,…

Có TK 331 – Phải trả cho người bán

Có TK 341 – Vay và nợ thuê tài chính (3411).

– Nếu thuế GTGT đầu vào không được khấu trừ thì nguyên giá Tài sản cố định bao gồm cả thuế GTGT.

– Nếu Tài sản cố định được mua sắm bằng nguồn vốn đầu tư xây dựng cơ bản của doanh nghiệp dùng vào sản xuất kinh doanh, theo quyết định của cơ quan có thẩm quyền phải ghi tăng nguồn vốn kinh doanh và giảm nguồn vốn xây dựng cơ bản, khi quyết toán được duyệt, ghi:

Nợ TK 441 – Nguồn vốn đầu tư xây dựng cơ bản

Có TK 411 – Vốn đầu tư của chủ sở hữu.

– Khi mua tài sản cố định hữu hình theo phương thức trả chậm, trả góp và đưa về sử dụng ngay cho sản xuất kinh doanh, ghi:

Nợ TK 211 – Tài sản cố định hữu hình (nguyên giá – ghi theo giá mua trả tiền ngay)

Nợ TK 133 – Thuế GTGT được khấu trừ (1332) (nếu có)

Nợ TK 242 – Chi phí trả trước [(Phần lãi trả chậm là số chênh lệch giữa tổng số tiền phải thanh toán trừ giá mua trả tiền ngay và thuế GTGT (nếu có)]

Có các TK 111, 112, 331.

– Định kỳ, thanh toán tiền cho người bán, ghi:

Nợ TK 331 – Phải trả cho người bán

Có các TK 111, 112 (số phải trả định kỳ bao gồm cả giá gốc và lãi trả chậm, trả góp phải trả định kỳ).

– Định kỳ, tính vào chi phí theo số lãi trả chậm, trả góp phải trả của từng kỳ, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 242 – Chi phí trả trước.

Tài sản cố định hữu hình của doanh nghiệp giảm, do:

Nợ các TK 111, 112, 131,…

Có TK 711 – Thu nhập khác (giá bán chưa có thuế GTGT)

Có TK 3331 – Thuế giá trị gia tăng phải nộp (33311).

Nếu không tách ngay được thuế GTGT thì thu nhập khác bao gồm cả thuế GTGT. Định kỳ kế toán ghi giảm thu nhập khác đối với số thuế GTGT phải nộp.

– Căn cứ Biên bản giao nhận tài sản cố định để ghi giảm tài sản cố định đã nhượng bán:

Nợ TK 214 – Hao mòn tài sản cố định (2141) (giá trị đã hao mòn)

Nợ TK 811 – Chi phí khác (giá trị còn lại)

Có TK 211 – Tài sản cố định hữu hình (nguyên giá).

– Các chi phí phát sinh liên quan đến nhượng bán tài sản cố định được phản ánh vào bên Nợ TK 811 “Chi phí khác”.

– Căn cứ Biên bản giao nhận tài sản cố định để ghi giảm tài sản cố định đã nhượng bán:

Nợ TK 466 – Nguồn kinh phí đã hình thành tài sản cố định (giá trị còn lại)

Nợ TK 214 – Hao mòn tài sản cố định (giá trị đã hao mòn)

Có TK 211 – Tài sản cố định hữu hình (nguyên giá).

– Số tiền thu, chi liên quan đến nhượng bán tài sản cố định hữu hình ghi vào các tài khoản liên quan theo quy định của cơ quan có thẩm quyền.

– Căn cứ Biên bản giao nhận tài sản cố định để ghi giảm tài sản cố định nhượng bán, ghi:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3533) (giá trị còn lại)

Nợ TK 214 – Hao mòn tài sản cố định (giá trị đã hao mòn)

Có TK 211 – Tài sản cố định hữu hình (nguyên giá).

– Đồng thời phản ánh số thu về nhượng bán tài sản cố định, ghi:

Nợ các TK 111, 112,…

Có TK 353 – Quỹ khen thưởng, phúc lợi (3532)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (3331) (nếu có).

– Phản ánh số chi về nhượng bán tài sản cố định, ghi:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3532)

Có các TK 111, 112,…

Khi hạch toán thanh lý tài sản cố định dùng cho sản xuất, kinh doanh, kế toán ghi theo nguyên tắc:

Giảm hết tài khoản nguyên giá, hao mòn lũy kế của tài sản đó.

Thu nhập từ hoạt động thanh lý tài sản cố định được hạch toán vào tài khoản 711 – thu nhập khác.

Các chi phí phát sinh trong quá trình thanh lý tài sản cố định hạch toán vào tài khoản 811 – chi phí khác.

Đồng thời theo quy định tại điều 38 thông tư 200/2014/TT-BTC, Các tài sản cố định chưa tính đủ khấu hao (chưa thu hồi đủ vốn) mà đã hư hỏng, cần thanh lý, thì phải xác định nguyên nhân, trách nhiệm của tập thể, cá nhân để xử lý bồi thường và phần giá trị còn lại của tài sản cố định chưa thu hồi, không được bồi thường phải được bù đắp bằng số thu do thanh lý của chính tài sản cố định đó.

Số tiền bồi thường do lãnh đạo doanh nghiệp quyết định.

Nếu số thu thanh lý và số thu bồi thường không đủ bù đắp phần giá trị còn lại của tài sản cố định chưa thu hồi, hoặc giá trị tài sản cố định bị mất thì chênh lệch còn lại được coi là lỗ về thanh lý tài sản cố định và kế toán vào chi phí khác. Riêng doanh nghiệp Nhà nước được xử lý theo chính sách tài chính hiện hành của Nhà nước.

Các bút toán hạch toán cụ thể khi doanh nghiệp tiến hành thanh lý tài sản cố định dùng cho hoạt động sản xuất, kinh doanh:

Nợ TK 111, 112, 131,…: Tổng trị giá thu về khi thanh lý tài sản cố định

Có TK 711: Trị giá thanh lý tài sản cố định chưa có thuế GTGT

Có TK 33311: Tiền thuế giá trị gia tăng phải nộp.

Nợ TK 214: Trị giá hao mòn tài sản cố định hữu hình

Nợ TK 811: Giá trị còn lại của tài sản cố định hữu hình thanh lý

Có TK 211: Nguyên giá tài sản cố định hữu hình thanh lý.

Khi phát sinh các chi phí phát sinh cho hoạt động thanh lý tài sản cố định, kế toán ghi:

Nợ TK 811: Trị giá chi phí phát sinh cho hoạt động thanh lý tài sản cố định

Có các TK 111, 112,….: Tổng trị giá thanh toán chi phí phát sinh cho hoạt động thanh lý tài sản cố định..

Lưu ý: Các chi phí sửa chữa nhằm mục đích nhượng bán, thanh lý tài sản cố định dễ dàng hơn, phát sinh sau khi có quyết định thanh lý tài sản cố định sẽ coi là chi phí phí phát sinh cho hoạt động thanh lý và ghi nhận vào TK 811. Cần tránh nhầm lẫn với trường hợp chi phí sửa chữa tài sản cố định còn hoạt động. Xem lại cách hạch toán sửa chữa tài sản cố định.

Với các tài sản cố định được hình thành từ kinh phí sự nghiệp, kinh phí dự án được cấp từ ngân sách nhà nước hoặc nhận viện trợ, tài trợ, đưa vào sử dụng cho hoạt động sự nghiệp, kế toán sử dụng tài khoản 466 để phản ánh các khoản thu, chi liên quan khi nhượng bán, thanh lý tài sản cố định đó.

Khi doanh nghiệp tiến hành thanh lý tài sản cố định dùng trong nội bộ, dự án. Căn cứ Biên bản giao nhận tài sản cố định, kế toán ghi giảm tài sản cố định đã thanh lý:

Nợ TK 466 (theo 200): Giá trị còn lại của tài sản cố định thanh lý

Nợ TK 214: Trị giá đã hao mòn của tài sản cố định thanh lý

Có TK 211: Nguyên giá tài sản cố định thanh lý.

Kế toán phản ánh số thu về thanh lý tài sản cố định, ghi:

Nợ các TK 111, 112,…: Tổng trị giá thu về khi thanh lý tài sản cố định.

Có TK 466 (theo TT200): Nguồn kinh phí đã hình thành tài sản cố định

Có TK 3331 : Tiền thuế và các khoản phải nộp Nhà nước (nếu có).

Kế toán phản ánh số chi về thanh lý tài sản cố định, ghi:

Nợ TK 466 (theo 200): Tổng trị giá đã chi khi thanh lý tài sản cố định

Có TK 111, 112 …: Tổng trị giá đã chi thanh lý tài sản cố định.

Các khoản thu, chi khi thanh lý tài sản cố định dùng cho hoạt động văn hóa, phúc lợi của người lao động sẽ được hạch toán vào tài khoản 353 – Quỹ khen thưởng, phúc lợi

Khi doanh nghiệp tiến hành thanh lý tài sản cố định dùng cho hoạt động văn hóa, phúc lợi. Căn cứ Biên bản giao nhận tài sản cố định, kế toán ghi giảm tài sản cố định nhượng bán, ghi:

Nợ TK 3533: Giá trị còn lại của tài sản cố định thanh lý

Nợ TK 214: Giá trị đã hao mòn của tài sản cố định thanh lý

Có TK 211: Nguyên giá của tài sản cố định thanh lý.

Kế toán phản ánh số thu về thanh lý tài sản cố định, ghi:

Nợ TK 111, 112,…: Tổng trị giá thu về khi thanh lý tài sản cố định

Có TK 3532: Quỹ phúc lợi

Có TK 3331: Tiền thuế và các khoản phải nộp Nhà nước (nếu có).

Kế toán phản ánh số chi về thanh lý tài sản cố định, ghi:

Nợ TK 3532: Tổng trị giá đã chi khi thanh lý tài sản cố định.

Có các TK 111, 112,…: Tổng trị giá đã chi khi thanh lý tài sản cố định.

– Hình thức góp vốn bằng tiền: căn cứ vào số tiền đầu tư và các chi phí liên quan trực tiếp đến việc đầu tư, kế toán hạch toán:

Nợ TK 221 – Đầu tư vào công ty con

Có TK 111, 112

– Hình thức góp vốn bằng hàng tồn kho, tài sản cố định: các bên tiến hành đánh giá lại tài sản mang đi góp vốn và ghi nhận như sau:

Nợ TK 221 (Đầu tư vào công ty con)

Nợ TK 214 (Hao mòn tài sản cố định)

Nợ TK 811 (nếu giá trị đánh giá lại nhỏ hơn giá trị ghi sổ)

Có TK 152, 153, 156 (nếu góp vốn bằng hàng tồn kho)

Có TK 211, 213, 217 (nếu góp vốn bằng tài sản cố định, bất động sản đầu tư)

Có TK 711 (nếu giá trị đánh giá lại lớn hơn giá trị ghi sổ)

Sơ đồ hạch toán tài sản cố định hữu hình

Tài sản cố định hữu hình thực sự đóng vai trò quan trọng trong hoạt động sản xuất kinh doanh của doanh nghiệp. Khi nắm rõ được cái nhìn tổng quan về khái niệm, đặc điểm, cách phân loại và cách quản lý tài sản cố định hữu hình sẽ giúp cho doanh nghiệp đưa ra được kế hoạch và quyết định đầu tư phù hợp dựa trên từng tài sản của doanh nghiệp đang sở hữu.

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]()

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Cách tính khấu hao tài sản cố định

Hao mòn tài sản cố định – Khái niệm và 3 phương pháp tính

Tài sản cố định là gì? Phân loại và quy định về khấu hao tài sản cố định

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x