02:19 Chiều

-19/07/2023

Giá vốn hàng bán là vấn đề rất quan trọng ảnh hưởng đến mọi doanh nghiệp. Bởi vì chỉ cần hiểu được giá vốn hàng bán và cách tính toán giá vốn hàng bán là có thể giúp việc điều hành doanh nghiệp trở nên dễ dàng hơn và mang lại nhiều lợi nhuận hơn. Bài dưới đây là tất tần tật kiến thức về giá vốn hàng bán hàng mà người làm kinh doanh cần phải nắm rõ.

Giá vốn hàng bán là một chi phí sản xuất kinh doanh phát sinh trong quá trình hoạt động của doanh nghiệp, dưới dạng tiền và các khoản tương đương tiền, hàng tồn kho, khấu hao máy móc, thiết bị.

Giá vốn hàng bán bao gồm: các khoản chi phí để mua thiết bị, máy móc phục vụ cho sản xuất; chi phí nguyên liệu, vật liệuđầu vào; chi phí sản xuất, lương nhân công; chi phí quản lý doanh nghiệp; chi phí vận chuyển hàng hóa.

Mỗi doanh nghiệp tùy vào hình thức kinh doanh hay hợp đồng với đơn vị khác sẽ có những cách thức định nghĩa về giá vốn khác nhau:

Doanh nghiệp sản xuất ( sản xuất sản phẩm trực tiếp) sẽ có giá vốn hàng bán cao hơn do chi phí của các nguyên liệu đầu vào sản xuất sản phẩm.

Doanh nghiệp thương mại (nhập hàng hóa của bên khác về bán) thì giá vốn hàng bán sẽ bao gồm hết những chi phí nhập hàng về đến khi hàng về kho như: giá nhập hàng từ bên cung cấp, chi phí vận chuyển hàng hóa từ đơn vị cung cấp về kho, bảo hiểm hàng hóa, các loại thuế.

>> Sở hữu ngay phần mềm kế toán chỉ từ 2.000.000đ

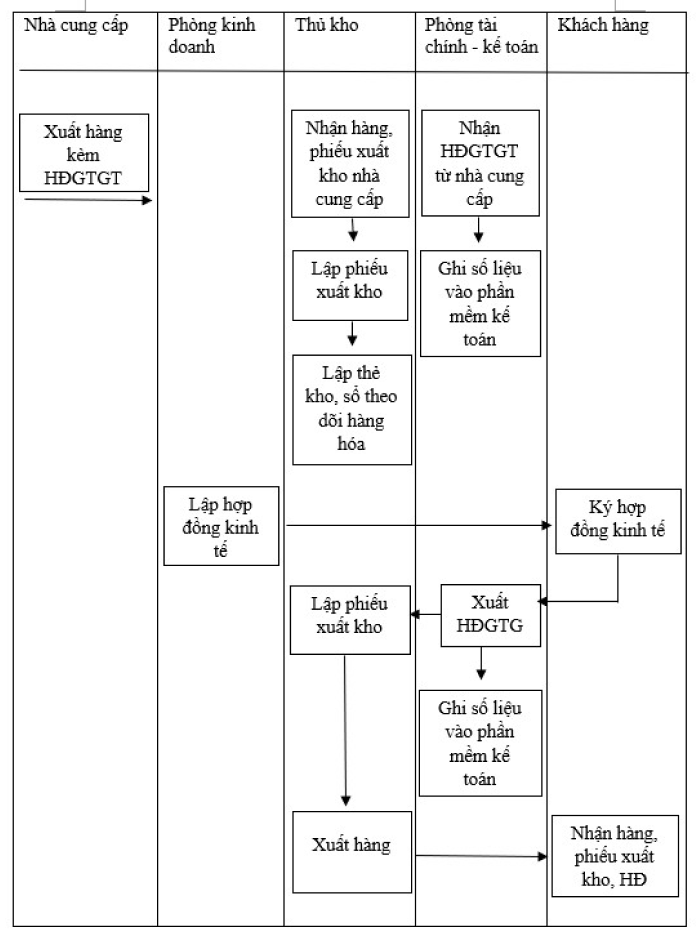

Tham khảo quy trình luân chuyển chứng từ giá vốn hàng bán trong hình dưới đây:

Công thức tính giá vốn bán hàng FIFO (nhập trước, xuất trước)

Theo chuẩn mực kế toán số 02, phương pháp nhập trước, xuất trước áp dụng dựa trên giả định là hàng tồn kho được mua trước hoặc sản xuất trước thì được xuất trước, và hàng tồn kho còn lại cuối kỳ là hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối kỳ.

Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị của hàng tồn kho được tính theo giá của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ còn tồn kho.

Công thức tính giá vốn theo phương pháp FIFO thường được dùng để tính các mặt hàng có hạn sử dụng, các cửa hàng điện máy, điện thoại, máy tính thường sử dụng. Còn trong các mô hình tạp hóa bán bán lẻ rất hiếm sử dụng bởi vì các giữ liệu tính toán rắc rối và phức tạp.

Ngày 05/1/N : Nhập 5.000 kg NVL X, đơn giá 8.200 đồng/kg

Ngày 10/1/N: Xuất 21.000 kg NVL X

Ngày 15/1/N: Nhập 15.000 kg NVL X đơn giá 8.300 đồng

Ngày 25/1/N: Xuất 8.000 kg NVL X

Đơn giá xuất được tính như sau:

Ngày 10/1/N xuất 21.000 kg

Đơn giá xuất : 20.000 kg x 8.000 và 1.000 kg x 8.200

=> Vậy trị giá hàng xuất kho = 20.000 x 8.000 + 1.000 x 8.2000 = 242.000.000 đồng

Ngày 25/1/N xuất 8.000 kg

Đơn giá xuất : 4.000 kg x 8.200 và 4.000 kg x 8.300

Vậy trị giá hàng xuất kho = 4.000 x 8.200 + 4.000 x 8.300 = 66.000.000 đồng.

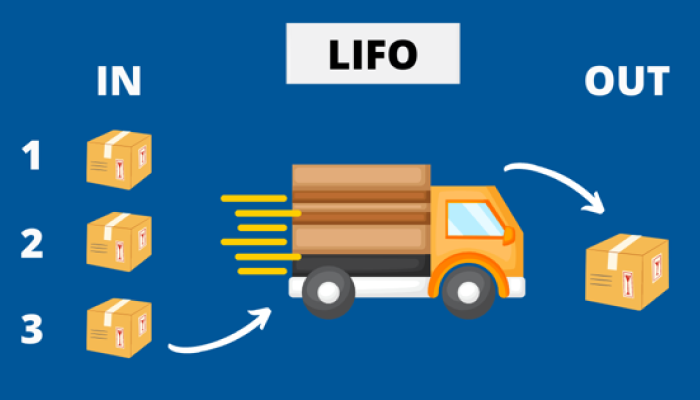

Cách tính giá vốn bán hàng LIFO (nhập sau xuất trước)

Trái ngược với FIFO, LIFO dựa theo nguyên lý nhập sau xuất trước. Tức là những mặt hàng nào mới nhập về sẽ là thứ đầu tiên được xuất đi. Hàng hóa mới nhất thêm vào kho sẽ được bán trước. Trong thời kỳ giá cả tăng cao, hàng hóa có chi phí cao hơn được bán trước, dẫn đến giá vốn hàng bán cao hơn. Theo thời gian, thu nhập ròng có xu hướng giảm dần.

Áp dụng công thức tính LIFO, ta được giá vốn hàng bán:

Công thức tính giá vốn hàng bán bằng công thức bình quân gia quyền thường được ứng dụng rộng rãi trong kinh doanh. Giá vốn hàng bán sẽ được tính như sau:

MAC = (A + B)/ C

Với:

Lần thứ nhất: Doanh nghiệp nhập 1000kg nguyên liệu X với giá 1000 đồng/kg

Lần thứ hai: Doanh nghiệp nhập thêm 3000kg nguyên liệu X với giá 1200 đồng/kg

Vậy theo công thức, đơn giá trung bình của 1kg nguyên liệu X trong quý 1 = (1000 x 1000 + 3000 x 1200) / (1000 + 3000) = 1150 đồng/kg.

Trên đây là những thông tin mà chúng tôi tổng hợp được về khái niệm giá vốn hàng bán là gì và những vấn đề xoay quanh nó. Hi vọng sẽ đem lại cho bạn nhiều kiến thức thiết thực và giúp bạn đọc áp dụng thành công trong kinh doanh.

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Các bài viết liên quan:

Giá vốn hàng bán là gì? Các cách tính giá vốn hàng bán

Vốn lưu động là gì? Nằm ở đâu trong bảng cân đối kế toán

Vốn điều lệ là gì? Doanh nghiệp nhỏ cần bao nhiêu vốn điều lệ?

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x