02:24 Chiều

-13/07/2023

Thuế thu nhập cá nhân là một sắc thuế trực thu được đánh trực tiếp vào mọi công dân đủ điều kiện nộp thuế. Thuế thu nhập cá nhân giúp nhà nước có một nguồn thu ngân sách, đồng thời là công cụ để cân bằng thu nhập của xã hội. Hãy cùng bài viết tìm hiểu về mức đóng thuế thu nhập cá nhân hiện hành nhé.

Đối tượng phải đóng thuế thu nhập cá nhân bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập chịu thuế quy định của Luật thuế thu nhập cá nhân năm 2007.

Trong đó,

Cá nhân cư trú là người thỏa mãn một trong các điều kiện dưới đây:

Có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam với hợp đồng thuê nhà có thời hạn từ 183 ngày trở lên trong năm tính thuế.

Cá nhân không cư trú là người không thỏa mãn điều kiện của cá nhân cư trú.

Với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh ở trong và cả ngoài lãnh thổ Việt Nam.

Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập chỉ phát sinh tại Việt Nam.

Cả hai trường hợp cá nhân cư trú và không cư trú, thu nhập chịu thuế đều không phân biệt nơi trả và nhận thu nhập.

>> Đăng ký ngay công cụ kế toán tốt nhất cho doanh nghiệp

Đóng thuế thu nhập cá nhân hay không phụ thuộc vào rất nhiều yếu tố. Chúng ta cần dựa vào công thức tính thuế thu nhập cá nhân để biết được các yếu tô này. Đó là phải căn cứ vào các khoản thu nhập được miễn thuế, các khoản giảm trừ.

Nếu lấy tổng thu nhập trừ đi các khoản giảm trừ và thu nhập miễn thuế để tính được thu nhập tính thuế. Khoản thu nhập tính thuế này lớn hơn 0, tức là cá nhân đó phải đóng thuế thu nhập cá nhân. Ngược lại, nếu khoản thu nhập tính thuế tính ra nhỏ hơn 0, thì cá nhân đó không phải nộp thuế thu nhập cá nhân.

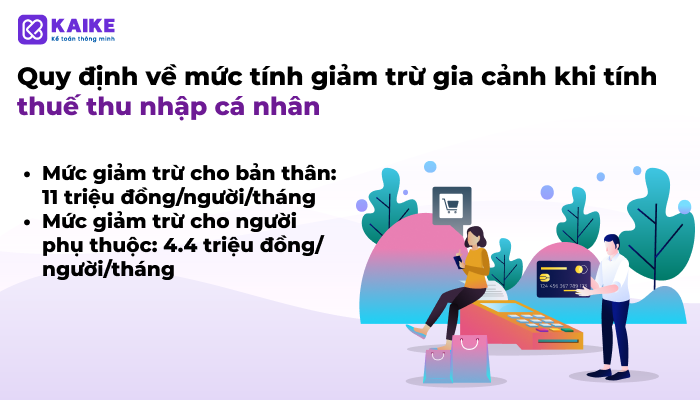

Mức giảm trừ gia cảnh hiện nay có hai loại đó là giảm trừ cho bản thân và giảm trừ cho người phụ thuộc.

Theo quy định của luật thuế thu nhập cá nhân, mức giảm trừ cho bản thân hiện nay là 11 triệu đồng/người/tháng.

Mức giảm trừ cho người phụ thuộc hiện nay ở mức 4,4 triệu đồng/người/tháng.

Mức giảm trừ cho bản thân được trừ một lần. Mức giảm trừ cho người phụ thuộc được tính dựa theo số người phụ thuộc. Tuy nhiên, một người phụ thuộc chỉ được giảm trừ duy nhất một lần cho tất cả các đối tượng phải nộp thuế thu nhập cá nhân.

Ví dụ như trong gia đình có bố, mẹ và hai người con là người phụ thuộc. Nếu bố đã đăng ký giảm trừ người phụ thuộc là cả hai người con thì mẹ không được đăng ký người phụ thuộc nào nữa và ngược lại. Nếu bố chỉ đăng ký một con là người phụ thuộc thì mẹ được đăng ký người con còn lại là người phụ thuộc của mình.

Mức thuế thu nhập cá nhân theo lũy tiền từng phần được áp dụng cho cá nhân cư trú và có thời hạn hợp đồng từ 3 tháng trở lên và có thu nhập từ tiền lương, tiền công.

Nếu cá nhân không cư trú nộp thuế thu nhập cá nhân thì tính theo mức thuế thu nhập cá nhân mặc định là 20%.

Nếu cá nhân cư trú nhưng có thời hạn hợp đồng dưới 3 tháng thì phải khấu trừ 10% thu nhập để nộp thuế thu nhập cá nhân.

Dưới đây là bảng tính biểu thuế thu nhập cá nhân theo lũy tiến từng phần:

|

Bậc thuế |

Phần thu nhập tính thuế/năm (triệu đồng) |

Phần thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất (%) |

|

1 |

Đến 60 |

Đến 5 |

5 |

|

2 |

Trên 60 đến 120 |

Trên 5 đến 10 |

10 |

|

3 |

Trên 120 đến 216 |

Trên 10 đến 18 |

15 |

|

4 |

Trên 216 đến 384 |

Trên 18 đến 32 |

20 |

|

5 |

Trên 384 đến 624 |

Trên 32 đến 52 |

25 |

|

6 |

Trên 624 đến 960 |

Trên 52 đến 80 |

30 |

|

7 |

Trên 960 |

Trên 80 |

35 |

Dựa vào công thức tính thuế thu nhập cá nhân, cách tính thuế thu nhập cá nhân từ tiền lương, tiền công được thực hiện lần lượt theo trình tự các bước dưới đây:

Tổng thu nhập bao gồm tất cả các khoản liên quan đến thu nhập như tiền lương, thưởng, phụ cấp, ăn ca, trợ cấp… mà doanh nghiệp trả cho người lao động.

Thông thường ở các doanh nghiệp thường phát sinh khoản thu nhập miễn thuế là tiền lương làm thêm giờ được hưởng vượt mức tiền lương bình thường được trả.

Nếu làm thêm giờ được hưởng 150% tiền lương so với giờ làm việc bình thường thì phần vượt 50% được tính vào thu nhập miễn thuế.

Khoản này có thể có hoặc không trong bảng lương hàng tháng.

Thu nhập chịu thuê thu nhập cá nhân = Tổng thu nhập – tổng các khoản thu nhập miễn thuế

Các khoản này bao gồm:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Nếu thu nhập tính thuế nhỏ hơn 0 thì thuế thu nhập cá nhân phải nộp bằng 0

Nếu thu nhập tính thuế lớn hơn 0 thì áp dụng biểu thuế lũy tiến từng phần để tính thuế thu nhập cá nhân phải nộp. Mức thu nhập ở mức nào thì áp dụng đúng mức thuế suất để tính thuế.

Ví dụ: Thu nhập tính thuế là 4 triệu đồng thì thuế thu nhập cá nhân phải nộp là:

4.000.000 x 5% = 200.000 VND

Thu nhập tính thuế là 6 triệu đồng thì thuế thu nhập cá nhân phải nộp là:

5.000.000 x 5% + 1.000.000 x 10% = 350.000 VND

Hy vọng thông qua bài viết này, các bạn sẽ có hiểu được các trường hợp phải nộp thuế thu nhập cá nhân, mức giảm trừ gia cảnh cũng như cách tính thuế thu nhập cá nhân.

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Các bài viết liên quan:

Điều kiện hoàn thuế thu nhập cá nhân là gì

Cách tính thuế thu nhập cá nhân theo quy định mới nhất 2023

Cách tính thuế với mọi khoản thu nhập theo luật thuế thu nhập cá nhân

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x