11:21 Sáng

-30/01/2023

Nợ quá hạn là phần nợ bao gồm cả gốc và lãi mà người đi vay (tổ chức, cá nhân) không thanh toán đúng thời hạn theo hợp đồng tín dụng giữa tổ chức tín dụng và người đi vay.

Khi người đi vay để phát sinh khoản nợ quá hạn đối với tổ chức tín dụng thì người đi vay sẽ bị đánh giá xấu về điểm tín dụng trên hệ thống đánh giá khách hàng của các tổ chức tín dụng. Điều đó sẽ làm cho người đi vay khó tiếp cận được nguồn vốn vay trong những lần vay sau đó.

Nợ quá hạn là gì?

Dựa trên tài sản đảm bảo thì nợ quá hạn được phân loại thành 2 loại:

– Nợ có tài sản thế chấp: Trong quá trình vay, người đi vay có tài sản để thế chấp cho ngân hàng nên hình thức vay này gọi là vay thế chấp. Đối với hình thức vay này, tài sản đảm bảo có thể là sổ đỏ, sổ tiết kiệm, nhà cửa, phương tiện đi lại…Nếu người đi vay không trả nợ đúng hạn, tổ chức tín dụng có thể mang tài sản được thế chấp ra để xử lý bù đắp vào khoản vay.

– Nợ không có tài sản thế chấp: Đối với loại hình vay này, các tổ chức tín dụng sẽ dựa vào uy tín của người đi vay, gọi là vay tín chấp. Uy tín của người đi vay sẽ thể hiện qua mức lương trên sao kê ngân hàng, lịch sử tín dụng của họ. Từ đó, tổ chức tín dụng sẽ đánh giá khả năng trả nợ của người đi vay và quyết định có cho vay hay không. Nếu người đi vay không trả nợ đúng hạn thì tổ chức tín dụng sẽ không có tài sản nào để đảm bảo cho quá trình xử lý nợ và gặp nhiều rủi ro hơn. Vì nguyên nhân đó nên lãi suất khi vay thế chấp sẽ luôn thấp hơn lãi suất khi vay tín chấp.

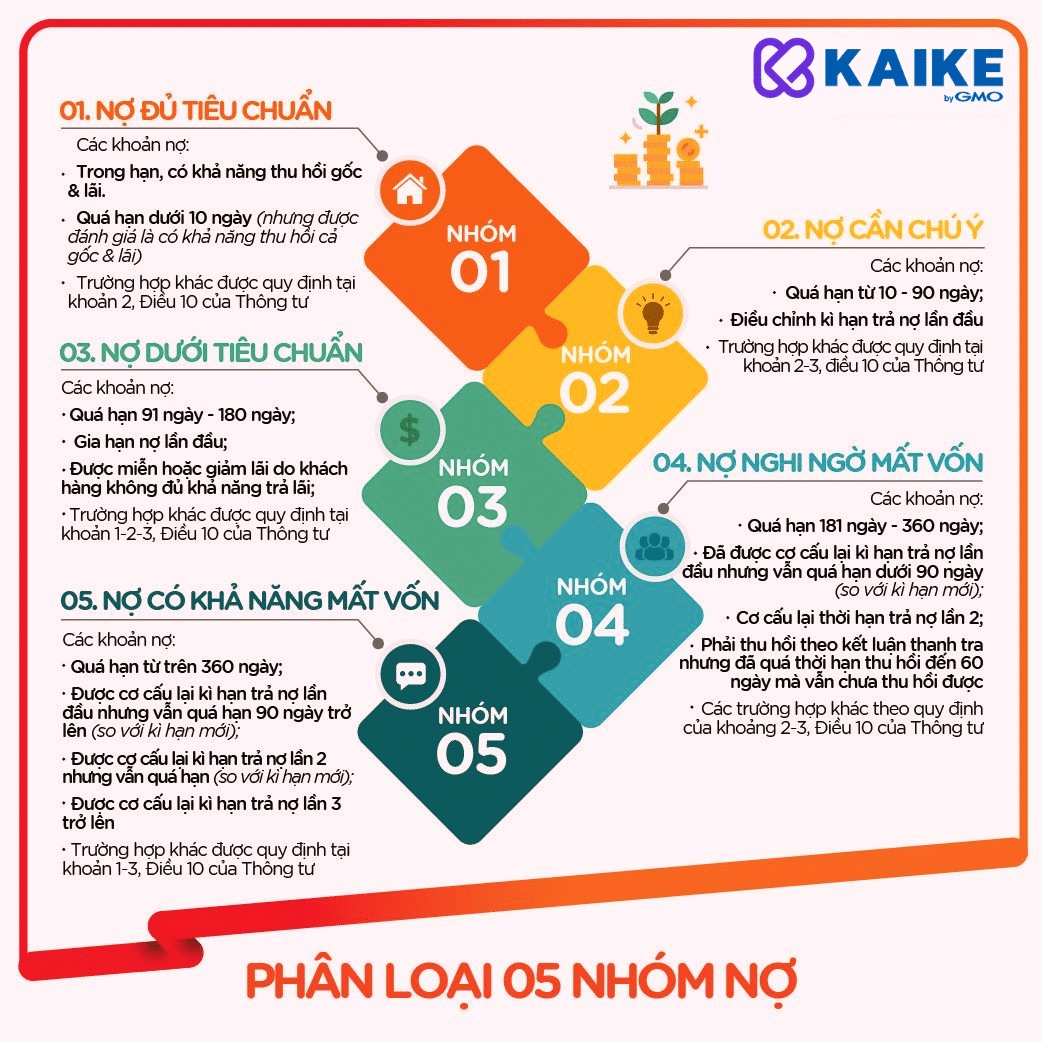

Dựa trên thời gian quá hạn của khoản nợ để trích lập dự phòng thì nợ được phân loại như sau:

– Nợ đủ tiêu chuẩn: Các khoản nợ trong hạn được các tổ chức tín dụng đánh giá có khả năng thu hồi đầy đủ cả gốc lẫn lãi đúng thời hạn, tỷ lệ trích lập dự phòng %

– Nợ cần chú ý: Các khoản nợ quá hạn dưới 90 ngày, tỷ lệ trích lập dự phòng là 5%

– Nợ dưới tiêu chuẩn: Các khoản nợ quá hạn từ 90 ngày đến 180 ngày, tỷ lệ trích lập dự phòng là 20%

– Nợ nghi ngờ: Các khoản nợ quá hạn từ 181 ngày đến 360 ngày, tỷ lệ trích lập dự phòng là 50%

– Nợ có khả năng mất vốn: Các khoản nợ quá hạn hơn 360 ngày, tỷ lệ trich lập dự phòng là 100%

Phân loại nợ quá hạn

Đối với các tổ chức tín dụng, cho vay và thu hồi vốn là hai quá trình song song và đều rất quan trọng. Nếu cho vay mà không thể thu hồi vốn thì tổ chức tín dụng sẽ đối mặt với nguy cơ mất vốn rất lớn. Vì vậy, ngay từ thời điểm cho vay, tổ chức tín dụng đã phải có quy trình thẩm định và xét duyệt hồ sơ vay vốn khách hàng kỹ lưỡng để đảm bảo khả năng thu hồi vốn. Quy trình ban đầu này như một bộ lọc khách hàng, hỗ trợ rất lớn cho quy trình xử lý nợ quá hạn, giúp giảm thiểu gánh nặng trong quá trình thu hồi vốn vay.

Việc xử lý nợ quá hạn sẽ phụ thuộc và quy định của Ngân hàng nhà nước về nợ quá hạn, quy định của nội bộ từng tổ chức tín dụng và quy định của từng hợp đồng cho vay theo từng đối tượng vay.

Tuy nhiên, quy trình xử lý nợ quá hạn thường có các bước cơ bản sau:

Trước khi phát sinh nợ quá hạn, tổ chức tín dụng đã phải nhắc nhở khách hàng về việc thanh toán nợ đúng hạn. Nếu khách hàng không thanh toán đúng hạn, tổ chức tín dụng tiếp tục thông báo tới khách hàng về khoản nợ quá hạn qua nhiều hình thức nhất có thể, với mục đích giúp khách hàng tiếp cận được với thông tin: nhắn tin, gọi điện, email…Thông tin thông báo tới khách hàng về khoản nợ quá hạn cần có những thông tin cơ bản về: Khoản nợ quá hạn, số nợ gốc bị quá hạn, lãi suất và tiền lãi áp dụng đối với nợ gốc bị quá hạn, lãi chậm thanh toán…

Nếu người vay vẫn không thanh toán nợ quá hạn, tổ chức tín dụng có thể liên hệ với người thân, cơ quan làm việc theo hồ sơ vay vốn để thông báo và nhờ sự hỗ trợ về việc xử lý khoản nợ quá hạn của người đi vay.

Trong trường hợp người đi vay xác định không thể trả đúng hạn khoản nợ như hợp đồng tín dụng ban đầu và muốn thương lượng với tổ chức tín dụng về việc thay đổi thời gian trả nợ, số nợ phải trả hàng tháng thì tổ chức tín dụng có thể xem xét điều chỉnh lại khoản nợ cùng với một khoản phí phạt nhất định.

Điều này sẽ giúp tổ chức tín dụng tránh được nguy cơ mất vốn và cũng hỗ trợ người đi vay trong việc thanh toán định kỳ.

Nếu các khoản nợ có tài sản đảm bảo vẫn không thể xử lý được thì tổ chức tín dụng sẽ sử dụng tài sản đảm bảo để xử lý khoản nợ. Tổ chức tín dụng có thể bán đấu giá, tự bán hoặc lấy tài sản bù đắp thẳng vào khoản nợ quá hạn.

Nếu sau khi xử lý tài sản đảm bảo vẫn không xử lý hết số nợ quá hạn hoặc không có tài sản để xử lý mà tổ chức tín dụng đã áp dụng tất cả các biện pháp ở trên thì tổ chức tín dụng có thể khởi kiện người đi vay về việc trốn tránh nghĩa vụ trả nợ.

Quy trình xử lý nợ quá hạn sẽ khác nhau dựa vào đặc điểm và chính sách của từng tổ chức tín dụng khác nhau. Người đi vay cố gắng không bị nợ quá hạn bằng cách kiểm soát chi tiêu, có kế hoạch trả nợ đúng hạn, vì nợ quá hạn sẽ ảnh hưởng đến xếp hạng tín dụng cá nhân, khó khăn trong việc vay vốn sau này.

Phần mềm kế toán Kaike

| Nợ quá hạn bao lâu thì bị khởi kiện | Tỷ lệ nợ quá hạn bao nhiêu là an toàn |

| Cách tính nợ quá hạn | Nợ quá hạn và nợ xấu |

| Nợ quá hạn là gì | Nợ quá hạn là nhóm máy |

| Quy định về nợ quá hạn | Nợ quá hạn 10 ngày |

Hướng dẫn đầy đủ giúp bạn hợp nhất nợ một cách tốt nhất

Kế hoạch quản lý nợ là gì? Quản lý nợ cho doanh nghiệp

Quản lý nợ là gì? Quản lý công nợ phải thu và công nợ phải trả

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x