02:02 Chiều

-26/12/2022

Quy trình kế toán công nợ phải trả liên quan chặt chẽ đến quy trình kiểm soát nội bộ của doanh nghiệp bao gồm quy trình mua hàng hóa, quy trình lựa chọn nhà cung cấp và ký hợp đồng… Hãy cùng Kaike.vn tìm hiểu trong bài viết sau đây.

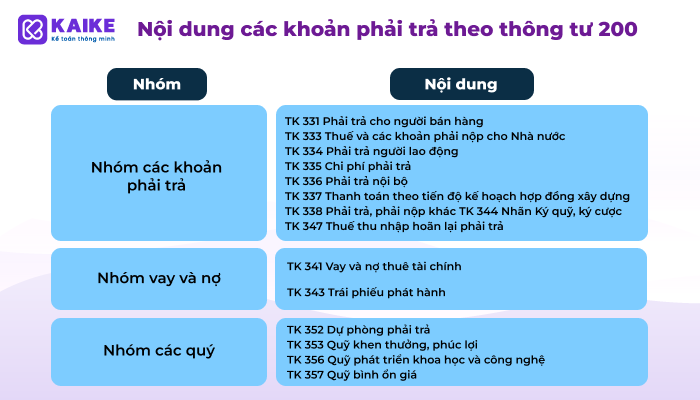

Trong bảng cân đối kế toán, nợ phải trả thuộc phần nguồn vốn. Nguồn vốn thể hiện nguồn hình thành nên tài sản của doanh nghiệp tại thời điểm báo cáo.

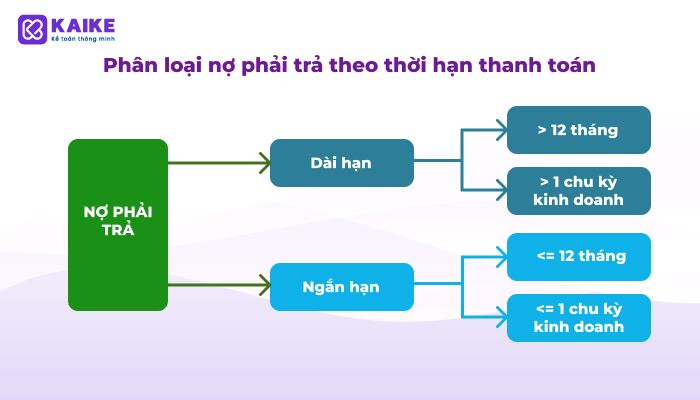

Nợ phải trả được phân loại thành nợ ngắn hạn và nợ dài hạn.

Nợ ngắn hạn thường bao gồm các khoản phải trả người bán ngắn hạn, các khoản vay nợ ngắn hạn, các khoản tiền thuế phải trả, lương thưởng phải trả người lao động…

Nợ dài hạn thường bao gồm các khoản phải trả người bán dài hạn, các khoản vay nợ dài hạn,…

Kế toán công nợ phải trả là một phần trong bộ máy kế toán của doanh nghiệp, có mối quan hệ chặt chẽ với các phòng ban trong nội bộ doanh nghiệp và các nhà cung cấp bên ngoài. Họ là bộ phận theo dõi các khoản nợ phải trả chi tiết theo từng đối tượng đặc biệt là khoản nợ phải trả nhà cung cấp. Công việc của kế toán công nợ phải trả không chỉ nhằm mục đích thanh toán đúng hạn các khoản công nợ phải trả mà còn hạn chế tối thiểu thất thoát xảy ra trong quá trình mua hàng của doanh nghiệp.

Trong đó, kế toán công nợ phải trả cần có hiểu biết về các kiến thức, quy trình để làm tốt công việc của mình:

Tài khoản kế toán liên quan đến công nợ phải trả thuộc phần nguồn vốn. Vì vậy, khi phát sinh tăng phần phải trả sẽ hạch toán bên Có, khi phát sinh giảm phần phải trả sẽ hạch toán bên Nợ.

Ví dụ:

Nợ TK 152,153,156,627,641,642…

Nợ TK 133

Có TK 331 : Chi tiết theo nhà cung cấp

Nợ TK 331

Có TK 111,112

Nợ TK 622,627,642…

Có TK 334

Nợ TK 334

Có TK 111,112

Nợ TK 111

Có TK 311. 341

Nợ TK 311

Có TK 111

Kế toán công nợ phải trả cần nắm được tính hợp lý, hợp lệ, hợp pháp của hồ sơ chứng từ thanh toán theo quy định của luật thuế vì nó liên quan đến thuế giá trị gia tăng được khấu trừ và phần chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

Đối với hóa đơn GTGT, kế toán có thể tra cứu hóa đơn điện tử tại trang hoadondientu.gdt.gov.vn đối với hóa đơn điện tử đã được cấp mã của cơ quan thuế để kiểm tra tính hợp pháp của hóa đơn.

Ngoài hóa đơn GTGT, bộ hồ sơ thanh toán kèm theo cần có: Hợp đồng, phiếu xuất kho và biên bản bàn giao hàng hóa của bên nhà cung cấp, phiếu nhập kho của doanh nghiệp, đề nghị thanh toán, biên bản đối chiếu công nợ…

Tùy từng trường hợp cụ thể mà kế toán công nợ sẽ yêu cầu các giấy tờ đi kèm khác nhau, mục đích để chứng minh cho cơ quan thuế biết được nghiệp vụ thực tế có xảy ra ở doanh nghiệp.

>> Chỉ 167.000đ/THÁNG – Sở hữu ngay công cụ hỗ trợ kế toán ưu việt

Trong quá trình lựa chọn nhà cung cấp để ký hợp đồng, doanh nghiệp phải tìm kiếm, lựa chọn nhà cung cấp với giá cả và chất lượng phù hợp. Để đảm bảo có sự so sánh giữa các bên cung cấp, quy trình có thể yêu cầu phòng ban/cá nhân mua hàng có báo giá so sánh và thông tin người bán liên hệ. Trong đó, gồm các bước:

Ngoài ra, kế toán công nợ phải trả phải thường xuyên làm báo cáo cập nhật cho nhà quản lý nhằm cập nhật tình hình công nợ.

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Sơ đồ kế toán công nợ thường dùng hiện nay

Quy trình kế toán công nợ hiệu quả trong doanh nghiệp

Kế toán công nợ là gì? Mức lương và lộ trình phát triển của kế toán công nợ

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x