09:34 Sáng

-13/12/2022

Sơ đồ kế toán công nợ phải thu khách hàng – Tài khoản 131 và sơ đồ kề toán phải trả người bán – Tài khoản 331 là những mẫu sơ đồ kế toán thường dùng. Hãy cùng tìm hiểu bài viết dưới đây để nắm rõ các sơ đồ kể trên.

Sơ đồ kế toán công nợ thường dùng hiện nay

Sơ đồ hạch toán kế toán (sơ đồ chữ T) là một trong những cách thể hiện biến động của các tài khoản kế toán và quan hệ giữa các tài khoản kế toán.

Thông qua sơ đồ chữ T, kế toán doanh nghiệp nắm được:

Kế toán công nợ trong doanh nghiệp thường đảm nhận các công việc như:

>> Đọc thêm: Kế toán công nợ là gì? Mức lương và lộ trình phát triển của kế toán công nợ

Theo quy định tại khoản 1 điều 18 Thông tư 200/2014/TT-BTC và được sửa đổi bổ sung tại Khoản 1 Điều 5 Thông tư 177/2015/TT-BTC quy định:

Tài khoản 131 – Phải thu khách hàng dùng để phản ánh:

+ Khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng về tiền bán sản phẩm, hàng hóa, bất động sản đầu tư, TSCĐ, các khoản đầu tư tài chính, cung cấp dịch vụ.

+ Các khoản phải thu của người nhận thầu XDCB với người giao thầu về khối lượng công tác XDCB đã hoàn thành. Không phản ánh vào tài khoản này các nghiệp vụ thu tiền ngay.

+ Các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của đơn vị với các tổ chức tham gia BHTG về phí BHTG, tiền phạt vi phạm về xác định số phí BHTG phải nộp và thời hạn nộp phí BHTG theo quy định. Tài khoản này được sử dụng cả ở Trụ sở chính và Chi nhánh của BHTG Việt Nam.

Theo quy định tại khoản 1 điều 51 Thông tư 200/2014/TT-BTC và được sửa đổi tại Khoản 1 Điều 15 Thông tư 177/2015/TT-BTC

Tài khoản 331 – phải trả cho người bán dùng để phản ánh:

+ Tình hình thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, người bán TSCĐ, BĐSĐT, các khoản đầu tư tài chính theo hợp đồng kinh tế đã ký kết.

+ Tình hình thanh toán về các khoản nợ phải trả cho người nhận thầu xây lắp chính, phụ.

+ Không phản ánh vào tài khoản này các nghiệp vụ mua trả tiền ngay.

+ Phản ánh số phải trả và tình hình thanh toán tiền chi trả BH cho người gửi tiền khi tổ chức tham gia BHTG lâm vào tình trạng phá sản hoặc mất khả năng chi trả tiền gửi cho người gửi tiền theo quy định của pháp luật về BHTG. Tài khoản này sử dụng cả ở Trụ sở chính và các Chi nhánh.

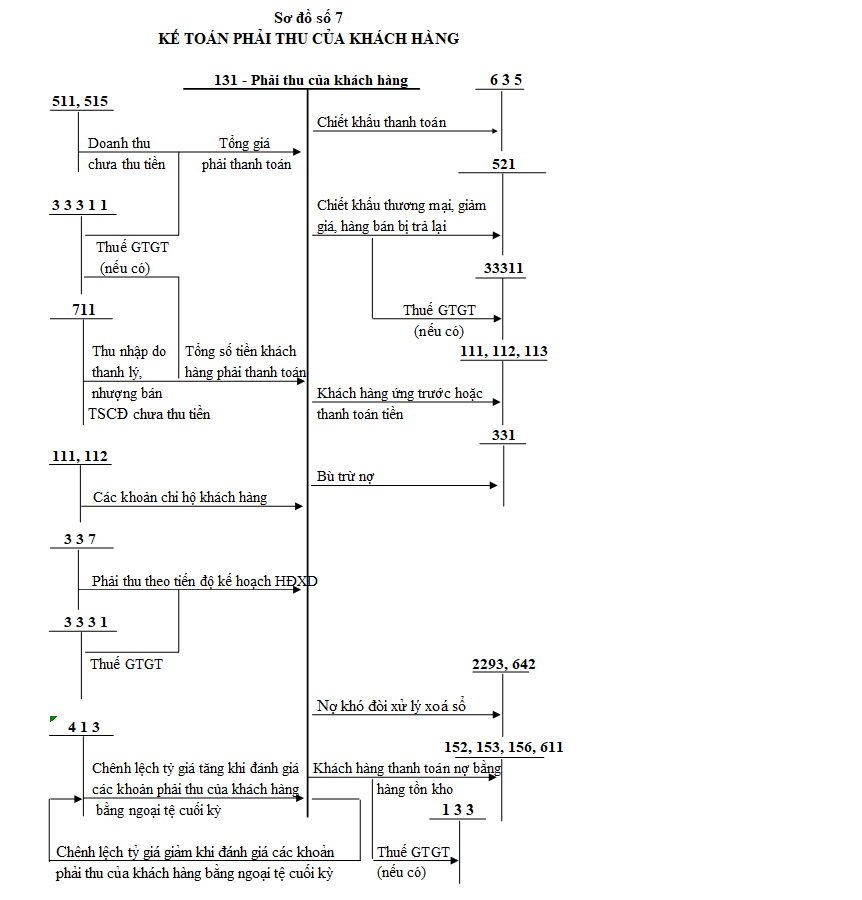

Dưới đây là Sơ đồ kế toán công nợ phải thu khách hàng theo thông tư 200:

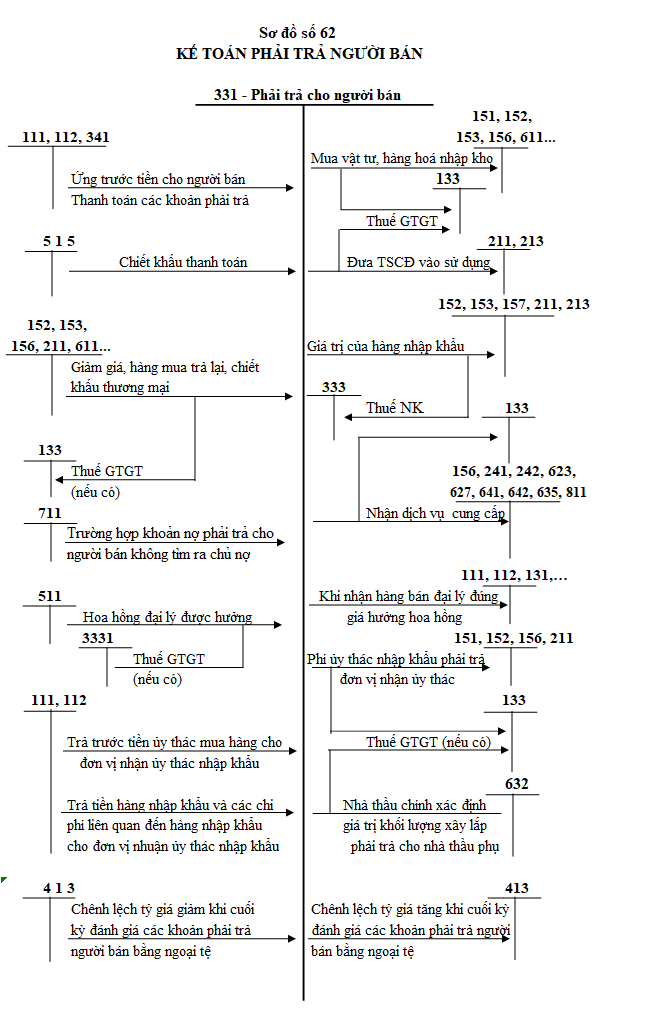

Dưới đây là sơ đồ kế toán công nợ phải trả cho người bán theo thông tư 200:

Trên đây là tổng hợp sơ đồ kế toán công nợ thường dùng, giúp kế toán công nợ thực hiện chính xác các nghiệp vụ kinh tế phát sinh tại doanh nghiệp.

Phần mềm kế toán Kaike giúp kế toán doanh nghiệp tiết kiệm thời gian và công sức hiệu quả, đặc biệt là các nghiệp vụ liên quan đến quản lý công nợ khách hàng, nhà cung cấp. Phần mềm cho phép doanh nghiệp tổng hợp công nợ phải thu theo khách hàng, hóa đơn và công nợ phải trả để đảm bảo không quá hạn.

Nhanh tay đăng ký dùng thử 30 ngày phần mềm kế toán Kaike tại link dưới đây:

Phần mềm kế toán Kaike

| Hạch toán kế toán công nợ | Bài test kế toán công nợ |

| Sổ sách kế toán công nợ | Mô tả công việc kế toán công nợ |

| Kế toán công nợ | Thanh toán công nợ |

| Quy trình kế toán công nợ phải trả | Chứng từ kế toán công nợ |

Các công việc của kế toán nội bộ trong doanh nghiệp

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x