04:10 Chiều

-27/09/2021

Định khoản kế toán (hạch toán kế toán) là việc xác định và ghi chép số tiền của nghiệp vụ kinh tế phát sinh vào bên Nợ và bên Có tương ứng loại tài khoản kế toán đó. Điều này giúp xác định được tình hình ngân sách, xu hướng chi tiêu và định hướng phát triển của doanh nghiệp.

Có 2 loại định khoản kế toán là định khoản giản đơn và định khoản kế toán phức tạp. Đặc điểm cụ thể như sau:

Ví dụ:

Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 20.000.000 VNĐ

Nợ TK Tiền mặt (111): 20.000.000

Có TK Tiền gửi ngân hàng (112): 20.000.000

Ví dụ:

Mua nguyên vật liệu 20.000.000 VNĐ thanh toán bằng tiền mặt. Thuế GTGT là 10%.

Nợ TK Nguyên vật liệu (152): 20.000.000

Nợ TK Thuế GTGT được khấu trừ (131): 2.000.000

Có TK Tiền mặt (111): 22.000.000

>> Sử dụng phần mềm kế toán hoàn toàn miễn phí

Bước 1: Xác định đối tượng kế toán.

Cần xác định nghiệp vụ kinh tế tài chính phát sinh. Những nghiệp vụ đó liên quan tới những đối tượng kế toán nào.

Bước 2: Xác định tài khoản kế toán liên quan.

Bước 3: Xác định hướng tăng, giảm của các tài khoản

Bước 4: Định khoản, ghi Nợ – Nó

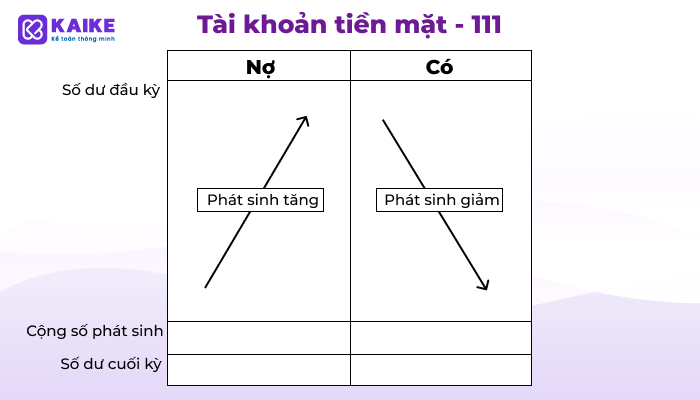

Hầu hết, các định khoản kế toán sẽ được thực hiện và áp dụng theo mô hình chữ T. Kế toán cần nhớ nguyên tắc:

Phát sinh Tăng : Ghi bên nợ.

Phát sinh Giảm: Ghi bên có.

Phát sinh Tăng: Ghi bên Có

Phát sinh Giảm: Ghi bên Nợ

Phần mềm kế toán Kaike

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

Nền tảng hỗ trợ đắc lực cho Kế toán & Nhà quản trị

![]() Tiết kiệm 75% thời gian nhập liệu

Tiết kiệm 75% thời gian nhập liệu

![]() Giảm thiếu tối đa sai sót số liệu kế toán

Giảm thiếu tối đa sai sót số liệu kế toán

![]() Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

Cập nhật chế độ kế toán ban hành tự động, nhanh chóng

![]() Tự động lập báo cáo kế toán và báo cáo quản trị

Tự động lập báo cáo kế toán và báo cáo quản trị

Các bài viết liên quan:

Hướng dẫn hạch toán sơ đồ chữ T các tài khoản kế toán

Quy trình hạch toán kế toán xây dựng công trình

Hướng dẫn hạch toán kế toán xuất khẩu hàng hóa

Hướng dẫn hạch toán kế toán nhập khẩu hàng hóa

Chi tiết cách hạch toán tài khoản 622 – Chi phí nhân công trực tiếp theo TT 200

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin dưới đây để khởi tạo tài khoản

Mã OTP đã được gửi đến số điện thoại / email.

Vui lòng kiểm tra tin nhắn và nhập mã OTP vào ô bên dưới

THÔNG BÁO

Tiếp tục đăng ký dùng thử Kaike Free một năm miễn phí full tính năng.

Chúc mừng bạn đã hoàn thành đăng ký tài khoản!

Đăng nhập và khởi tạo công ty để trải nghiệm tính năng nổi bật mà Kaike cung cấp!

Chào mừng bạn đến với Kaike!

Vui lòng điền thông tin tài khoản dưới đây

x

x